Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

TIP

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Wat blijf is dat jij de man speelt.

1. En dat jouw rente grafiek start op 1 januari, ook al noem je mij daarvoor een leugenaar. Dat je een lijn trok ergens na een paar maanden veranderts niets aan de startdatum van 1 jan van jouw grafiek

2. Omzetting naar USD was een korrektie van jouw grafiek, zoals ik schreef, deze was nodig omdat jij de lezers wou wijsmaken dat het fonds 15% was gezakt door een rentestijging. Daar waar de helf van die verandering te wijten was aan de daling van de USD-EUR wisselkoersen.

En hier ga ik er nu mee stoppen.

1. En dat jouw rente grafiek start op 1 januari, ook al noem je mij daarvoor een leugenaar. Dat je een lijn trok ergens na een paar maanden veranderts niets aan de startdatum van 1 jan van jouw grafiek

2. Omzetting naar USD was een korrektie van jouw grafiek, zoals ik schreef, deze was nodig omdat jij de lezers wou wijsmaken dat het fonds 15% was gezakt door een rentestijging. Daar waar de helf van die verandering te wijten was aan de daling van de USD-EUR wisselkoersen.

En hier ga ik er nu mee stoppen.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Je hebt niet voldoende permissies om de bijlagen van dit bericht te bekijken.

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Denk dat de lezers ondertussen wel begrijpen dat er een duidelijke correlatie is tussen rente en koers van bond etf's en dat die correlatie uitgedrukt wordt in duration. Denk ook dat men er wel van bewust is dat de kans op stijgende rente vrij groot is, om niet te zeggen vrijwel een zekerheid is. Dat is zowat het enige wat ik de lezers tracht "wijs te maken" zodat ze het risico van jouw advies pro IEAG juist kunnen inschatten.B7H4long schreef: ↑17 februari 2018, 19:22 2. Omzetting naar USD was een korrektie van jouw grafiek, zoals ik schreef, deze was nodig omdat jij de lezers wou wijsmaken dat het fonds 15% was gezakt door een rentestijging. Daar waar de helf van die verandering te wijten was aan de daling van de USD-EUR wisselkoersen.

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Ik vind het toch eigenaardig dat het nooit om de neutrale rente gaat. Toch een belangrijk gegeven met deze context lijkt me.

Any man whose errors take ten years to correct is quite a man.

Rookie investor

Rookie investor

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Valt ook weinig zinnig over te zeggen, wie weet wat de neutrale rente gaat zijn of nog een stap verder gaan centrale banken ooit nog de economie vrij laten (niet stimuleren of afremmen). Het enige wat we wel weten is dat de basisrente in Europa 0% en in de VS momenteel 1,5% is, in de VS worden dit jaar nog 3 of 4 rente verhogingen verwacht waardoor de basisrente op 2,25 of 2,5% komt. De basisrente kan je zien als een bodem, in principe zitten alle langere termijn rentes daar boven en kan je verwachten dat die eveneens omhoog zullen bijstellen. De ECB loopt met zijn QE wat achter op de VS maar ook hier is het eind in zicht en zullen rente verhogingen volgen.

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

https://www.cnbc.com/2018/02/22/euro-hi ... nutes.html

Ik lees dat de ECB misschien vroeger als verwacht zijn monetair beleid gaat aanpassen omdat de inflatie in de eurozone laag blijft. Zou IEAG inruilen voor cash of kortlopende obligaties een goede beslissing zijn?

Ook Buffett is geen fan van obligaties zoals nogmaals bleek uit zijn jaarlijkse brief aan de aandeelhouders. Zelf zit hij wel in kortlopende staatsobligaties.

Het is gewoon een kwestie van een zeker verlies te vermijden.. mij lijken cash en/of kortlopende obligaties meer stabiliteit te brengen in huidig renteklimaat dan IEAG met een duration van ongeveer 7 jaar.

Dan denk ik aan:

http://www.morningstar.be/be/etf/snapsh ... 0P00006PUT

Het rendement is pover en dus lijkt een spaarrekening een betere keuze des te meer als je de kosten in rekening brengt maar ik vraag me af of deze kortlopende obligaties ook nuttig kunnen zijn in geval van een beurscrash met andere woorden kan een flight to safety een aanleiding zijn voor hogere rendementen van deze obligaties?

Ik lees dat de ECB misschien vroeger als verwacht zijn monetair beleid gaat aanpassen omdat de inflatie in de eurozone laag blijft. Zou IEAG inruilen voor cash of kortlopende obligaties een goede beslissing zijn?

Ook Buffett is geen fan van obligaties zoals nogmaals bleek uit zijn jaarlijkse brief aan de aandeelhouders. Zelf zit hij wel in kortlopende staatsobligaties.

Het is gewoon een kwestie van een zeker verlies te vermijden.. mij lijken cash en/of kortlopende obligaties meer stabiliteit te brengen in huidig renteklimaat dan IEAG met een duration van ongeveer 7 jaar.

Dan denk ik aan:

http://www.morningstar.be/be/etf/snapsh ... 0P00006PUT

Het rendement is pover en dus lijkt een spaarrekening een betere keuze des te meer als je de kosten in rekening brengt maar ik vraag me af of deze kortlopende obligaties ook nuttig kunnen zijn in geval van een beurscrash met andere woorden kan een flight to safety een aanleiding zijn voor hogere rendementen van deze obligaties?

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

De koersen van obligaties reflecteert de gegeven informatie. De communicatie van vorige week en alle gekende informatie over (verwachte verhogingen van de rente, evolutie van de inflatie, inkoopprogrammas) is dus nu ingerekend in de koersen.

Korte termijn obligaties zullen minder hard reageren op veranderingen in de rente en kunnen dus een positie zijn die vooral voor beleggers met een kortere horizon nuttig kan zijn.

Zoals steeds zal diversifiering zijn voordelen hebben.

Over de twee fondsen die je aanhaalt:

- IEAG heeft vandaag een yield van >1%. In begin van January hebben de beleggers nog een dividend van 0.5% ontvangen.

- de Ishares fondsen met korte termijn zijn heel beperkt: maar 6 of 7 obligaties; 1x Duitsland en dan Spanje en Italië. Misschien niet het beste alternatief.

Korte termijn obligaties zullen minder hard reageren op veranderingen in de rente en kunnen dus een positie zijn die vooral voor beleggers met een kortere horizon nuttig kan zijn.

Zoals steeds zal diversifiering zijn voordelen hebben.

Over de twee fondsen die je aanhaalt:

- IEAG heeft vandaag een yield van >1%. In begin van January hebben de beleggers nog een dividend van 0.5% ontvangen.

- de Ishares fondsen met korte termijn zijn heel beperkt: maar 6 of 7 obligaties; 1x Duitsland en dan Spanje en Italië. Misschien niet het beste alternatief.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Wat denken jullie van deze nieuwe ETF?

http://www.morningstar.be/be/etf/snapsh ... 0P0001CECF

Als ik het historisch koersverloop van de benchmark afzet tegen die van IEAG lijkt me deze qua rendement iets beter en ook minder volatiel.

Is deze ook evenzeer rentegevoelig? Want op mornings tar staat nog niet veel info, wel de percentages van het aantal obligaties met welke looptijd, misschien iemand die hier meer van kan maken?

http://www.morningstar.be/be/etf/snapsh ... 0P0001CECF

Als ik het historisch koersverloop van de benchmark afzet tegen die van IEAG lijkt me deze qua rendement iets beter en ook minder volatiel.

Is deze ook evenzeer rentegevoelig? Want op mornings tar staat nog niet veel info, wel de percentages van het aantal obligaties met welke looptijd, misschien iemand die hier meer van kan maken?

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Volgens ISIN op Morningstar is het deze, verkrijgbaar in verschillende varianten, de euro hedged: YTD -1,3% en duration 6,8

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

De "rente" staat historisch laag... Daar ben ik mee mee. Als ik dat eens rustig in perspectief over de voorbije 15-20 jaar wil bekijken, welke grafiek neem ik dan? Ik bedoel, welke rente-indicator?

Voor hypotheekrente is naar 't schijnt de OLO op 10 jaar de referentie. Is er ook zo'n algemene referentie voor de euro-rente die je kunt gebruiken om de opportuniteit van euro-obligaties te evalueren?

Voor hypotheekrente is naar 't schijnt de OLO op 10 jaar de referentie. Is er ook zo'n algemene referentie voor de euro-rente die je kunt gebruiken om de opportuniteit van euro-obligaties te evalueren?

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Er is niet zoiets als "de rente".

Er zijn verschillende rentes; depositorente, korte termijn rente, middellange termijn, lange termijn.

Centrale banken (USA, GB, EU) controleren dikwijls de "dag"-rente waaraan banken onder elkaar / of bij de centrale bank geld kunnen stallen/lenen.

Andere rentes worden veeleer door de markt bepaald dmv de prijzen van de obligaties, bonds, notes, ... rekening houdend met alle gekende informatie en verwachtingen: de huidige centrale bank rentes, de verwachte rente-evoluties, de inflatie, de verwachte inflatie, de huidige stand van de aandelenmarkt, de verwachte stand van de aandelenmarkt, de relatieve sterkten van de nationale economie, de wisselkoersen, de politieke situatie in de wereld, .... enz, enz.

Hier is bvb de grafiek van de Duitse 10 jaar rente voor overheidsobligaties: https://www.bloomberg.com/quote/GDBR10:IND

Merk ook op dat deze rente reeds goed gestegen is sinds zijn dieptepunten een paar jaar geleden.

Er zijn verschillende rentes; depositorente, korte termijn rente, middellange termijn, lange termijn.

Centrale banken (USA, GB, EU) controleren dikwijls de "dag"-rente waaraan banken onder elkaar / of bij de centrale bank geld kunnen stallen/lenen.

Andere rentes worden veeleer door de markt bepaald dmv de prijzen van de obligaties, bonds, notes, ... rekening houdend met alle gekende informatie en verwachtingen: de huidige centrale bank rentes, de verwachte rente-evoluties, de inflatie, de verwachte inflatie, de huidige stand van de aandelenmarkt, de verwachte stand van de aandelenmarkt, de relatieve sterkten van de nationale economie, de wisselkoersen, de politieke situatie in de wereld, .... enz, enz.

Hier is bvb de grafiek van de Duitse 10 jaar rente voor overheidsobligaties: https://www.bloomberg.com/quote/GDBR10:IND

Merk ook op dat deze rente reeds goed gestegen is sinds zijn dieptepunten een paar jaar geleden.

Je hebt niet voldoende permissies om de bijlagen van dit bericht te bekijken.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Bedankt, dat zocht ik.

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

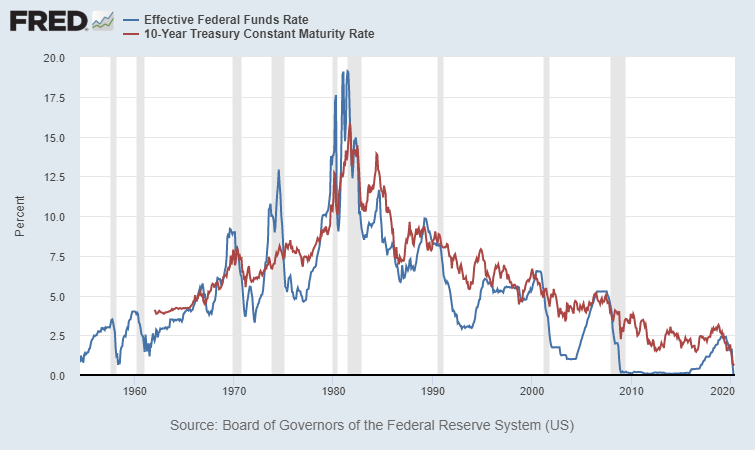

Voor de rentes in de US vind ik de voorstelling die de NY times gebruiktt schitterend: 3D Yield curves. Je kan de volledige yieldcurves op elke datum zien.

Het is te zien dat er weinig correlatie was tussen de Fed rate en de 10Yr treasury rate in bij de reeks verhogingen in 2005-2007. Op andere momenten was er misschien meer correlatie.

Dit is beter te zien op een simpelere grafiek. bvb deze van wikipedia.

De FRED site (https://fred.stlouisfed.org/series/DGS10#0) laat je toe om snel en eenvoudig verschillende economische data van de US op een grafiek te plaatsen.

Het is te zien dat er weinig correlatie was tussen de Fed rate en de 10Yr treasury rate in bij de reeks verhogingen in 2005-2007. Op andere momenten was er misschien meer correlatie.

Dit is beter te zien op een simpelere grafiek. bvb deze van wikipedia.

De FRED site (https://fred.stlouisfed.org/series/DGS10#0) laat je toe om snel en eenvoudig verschillende economische data van de US op een grafiek te plaatsen.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Ik ben hier nog steeds niet helemaal aan uit.

Ik heb nu een gediversifieerde fondsenselectie samengesteld van 12 aandelenfondsen (geografische spreiding, large, mid en small caps, etc.). Als ik de rendementen van diverse obligatiefondsen bekijk, stellen deze eigenlijk echt teleur. Ik vermoed dat de betere spaarboekjes interessanter zijn, gelet op het feit dat deze baat hebben bij een stijgende rente, waar obligaties net rendement zullen verliezen... Mogelijks hou ik dus iets meer cash aan dan gebruikelijk om bij een gestegen rente alsnog in enkele obligatiefondsen te kunnen stappen. Of zouden jullie op vandaag toch al wat gewicht toekennen aan obligatiefondsen?

Ik heb nu een gediversifieerde fondsenselectie samengesteld van 12 aandelenfondsen (geografische spreiding, large, mid en small caps, etc.). Als ik de rendementen van diverse obligatiefondsen bekijk, stellen deze eigenlijk echt teleur. Ik vermoed dat de betere spaarboekjes interessanter zijn, gelet op het feit dat deze baat hebben bij een stijgende rente, waar obligaties net rendement zullen verliezen... Mogelijks hou ik dus iets meer cash aan dan gebruikelijk om bij een gestegen rente alsnog in enkele obligatiefondsen te kunnen stappen. Of zouden jullie op vandaag toch al wat gewicht toekennen aan obligatiefondsen?

Re: Eigen dakfonds creëren: ruimte voor gemengde of obligatiefondsen?

Dit is een vraag die me ook wel intrigeert... Momenteel heb ik enkel participaties in aandelenfondsen in m'n beleggingsportefeuille. Daarnaast houd ik cash aan op een spaarrekening. Nu ben ik ook benieuwd of het naar de toekomst toe kan lonen om verder te diversifiëren en in te stappen in obligatiefondsen... Met in het achterhoofd rekening houdend dat ook binnen de EU de rentes naar de toekomst toe verder zullen doorstijgen. Hoe zien jullie dit? Hoe pakken jullie dit aan?