De toepassing van de Bogleheads Investement Principles in Belgie

TIP

Re: De toepassing van de Bogleheads Investement Principles in Belgie

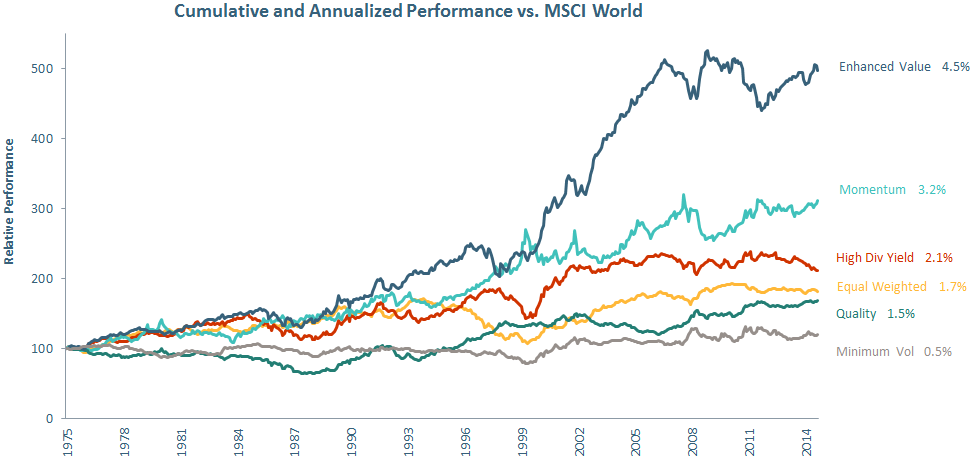

Die factors zijn toch interessant hoor, probeer me erin te verdiepen maar de meeste papers die ik vind gaan niet over portfolio constructie met factors maar eerder theorie over wat ze zijn.

Wat me wel is opgevallen die iShares edge size factor heeft helemaal geen small caps?

Wat me wel is opgevallen die iShares edge size factor heeft helemaal geen small caps?

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Oké, ik heb een portfolio samengesteld voor mensen die interesse hebben in factors. Ik heb niet gekeken naar data van de laatste jaren (3-5 jaar) maar wel naar de data van MSCI en Larry Swedroe.

iShares € Govt Bond 3-5yr ETF EUR Dist 25%

iShares Edge MSCI Wld Mom Fctr ETF $ Acc. 20%

iShares Edge MSCI Wld Qual Fctr ETF $Acc 20%

iShares Edge MSCI Wld Val Fctr ETF $Acc EUR 16,25%

SPDR® MSCI World Small Cap ETF EUR 11,25%

iShares Core MSCI EM IMI ETF USD Acc EUR 7,5%

Ik heb gekozen voor de factoren momentum, quality vanwege de lage correlatie en omdat als de ene zigt de andere zagt en in iets mindere mate value en in nog mindere mate size omdat de premiums daar blijkbaar lager voor liggen. Voor obligaties heb ik intermediate term overheidsobligaties genomen, sommige beschouwen deze als risicovol met de toestand in Italië en in mindere mate Spanje maar ik zie Europa niet uiteenvallen en dus denk ik dat deze net wat meer gaan opbrengen, nu dat is mijn mening je kan deze ook nog gewoon vervangen met obligaties naar keuze. Vanuit een Boglehead standpunt heb ik ook emerging markets toegevoegd om toch een zo groot mogelijke spreiding te bekomen.

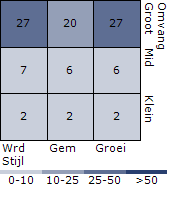

Style box ziet er zo uit:

Overduidelijk een tilt naar large cap value en large cap growth wat logisch is aangezien de factor tilt. Er is ook ruimte om verder te tilten naar small caps of ook small cap value (ZPRS vervangen door ZPRE + ZPRV) maar ik heb gewoon market weight genomen dus 15% van het aandelengedeelte, 20 of 25% is misschien beter voor meer blootstelling te krijgen aan de size factor.

Sector- en regio spreiding zijn ongeveer hetzelfde als van de gebruikte index, in dit geval mixfondsen wereldwijd offensief.

En dan de prestatie:

Rendementen %

Portefeuille

3 Maanden -1,60

6 Maanden 2,66

1 jaar 3,04

3 jr gean. 3,90

5 jr gean. 7,99

YTD -1,60

Statistieken, ook wel leuk:

3 jaar 5 jaar

Standaard deviatie: 8,75 7,54

Gemiddelde: 4,20 7,99

Sharpe Ratio: 0,51 1,08

3 jaar 5 jaar

Alpha: 2,84 3,02

Beta: 1,00 0,88

R-kwadraat: 0,87 0,78

Informatie Ratio: 0,90 0,68

Tracking Error: 3,17 3,68

Iets hogere sharpe ratio als andere portfolio's die ik hier al geplaatst heb, wat dus wijst op meer risk adjusted return.

Dit alles met een TER van 0,29, te doen nog.

Hopelijk heeft iemand er wat aan

iShares € Govt Bond 3-5yr ETF EUR Dist 25%

iShares Edge MSCI Wld Mom Fctr ETF $ Acc. 20%

iShares Edge MSCI Wld Qual Fctr ETF $Acc 20%

iShares Edge MSCI Wld Val Fctr ETF $Acc EUR 16,25%

SPDR® MSCI World Small Cap ETF EUR 11,25%

iShares Core MSCI EM IMI ETF USD Acc EUR 7,5%

Ik heb gekozen voor de factoren momentum, quality vanwege de lage correlatie en omdat als de ene zigt de andere zagt en in iets mindere mate value en in nog mindere mate size omdat de premiums daar blijkbaar lager voor liggen. Voor obligaties heb ik intermediate term overheidsobligaties genomen, sommige beschouwen deze als risicovol met de toestand in Italië en in mindere mate Spanje maar ik zie Europa niet uiteenvallen en dus denk ik dat deze net wat meer gaan opbrengen, nu dat is mijn mening je kan deze ook nog gewoon vervangen met obligaties naar keuze. Vanuit een Boglehead standpunt heb ik ook emerging markets toegevoegd om toch een zo groot mogelijke spreiding te bekomen.

Style box ziet er zo uit:

Overduidelijk een tilt naar large cap value en large cap growth wat logisch is aangezien de factor tilt. Er is ook ruimte om verder te tilten naar small caps of ook small cap value (ZPRS vervangen door ZPRE + ZPRV) maar ik heb gewoon market weight genomen dus 15% van het aandelengedeelte, 20 of 25% is misschien beter voor meer blootstelling te krijgen aan de size factor.

Sector- en regio spreiding zijn ongeveer hetzelfde als van de gebruikte index, in dit geval mixfondsen wereldwijd offensief.

En dan de prestatie:

Rendementen %

Portefeuille

3 Maanden -1,60

6 Maanden 2,66

1 jaar 3,04

3 jr gean. 3,90

5 jr gean. 7,99

YTD -1,60

Statistieken, ook wel leuk:

3 jaar 5 jaar

Standaard deviatie: 8,75 7,54

Gemiddelde: 4,20 7,99

Sharpe Ratio: 0,51 1,08

3 jaar 5 jaar

Alpha: 2,84 3,02

Beta: 1,00 0,88

R-kwadraat: 0,87 0,78

Informatie Ratio: 0,90 0,68

Tracking Error: 3,17 3,68

Iets hogere sharpe ratio als andere portfolio's die ik hier al geplaatst heb, wat dus wijst op meer risk adjusted return.

Dit alles met een TER van 0,29, te doen nog.

Hopelijk heeft iemand er wat aan

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Recent bestaan er ook accumelerende obligatiefondsen. Inderdaad op de meerwaarde zal men 30% RV moeten betalen. Een deel van deze meerwaarde zal komen van de dividenden en een deel misschien van de stijging van de waarde van de obligaties.ilm schreef: ↑29 april 2018, 21:43 Voor de geinteresseerden, ik heb even opgezocht of een accumulerende bond etf interessanter is, maar blijkbaar betaal je ook 30% Reynders taks op de meerwaarde van obligatiefondsen. Of je nu dus 30% RV betaald elk kwartaal/maand of 30% meerwaarde belasting bij verkoop is min of meer hetzelfde.

Bij een distribuerend obligatiefonds zal je 30% RV betalen op de regelmatige dividenden en misschien 30% op de stijging van de waarde van de obligaties.

Accumulerende Bond ETFs fondsen hebben in mijn ogen volgende voordelen.

- Omdat je enkel bij de verkoop 30% zal moeten betalen op de meerwaarde zal de volle 100% van de dividenden kunnen renderen; een beetje zoals samengestelde intrest.

- In Belgie krijg je geen "belastingskrediet" voor minwaarde. Als de prijs van de obligaties bij verkoop minder is dan bij aankoop dan is dat zo. In het geval van een accumulerend fonds zal de prijs bij verkoop bepaald worden door 1) een meerwaarde door de herbelegde dividenden, de minwaarden van de prijs van de obligaties. Als eindbelegger zou je dus ook in dit geval beter af zijn denk ik.

- Als ik me niet vergis is de taxatie op de transacties ook verschillend voor distributiefondsen en kapitalisatiefondsen, Speciaal na te kijken zijn de niet-in Belgie geregistreerde kapitaliserende ETFs

Sommige accumulerende ETF obligatiefondsen kunnen dus interessant zijn voor de Belgische beleggers.

Recent zijn er ook ook andere ETFs gelanceerd die interessant kunnen zijn zoal AGGH - iShares Global Aggregate Bond UCITS ETF EUR Hedged (Acc). Dit fonds belegd in obligaties van de hele wereld gehedged naar de Euro. Omdat dit fonds in Obligaties van de hele wereld belegd heb je een betere spreiding en diversificatie; Hedging heeft kosten. die ongeveer gelijk zou zijn aan het verschil in de intrestvoeten, een belegger zal dus niet noodzakelijk een hoger rendement geven.

Persoonlijk heb ik gepland om beide nieuwe mogelijkheden dieper te onderzoeken bij de volgende herziening van mijn Beleggingsplan deze zomer.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Hallo ilm

Goede punten die je aanhaalt.

In het blauw mijn vorige antwoorden

In het groen mijn nieuwe antwoorden

Goede punten die je aanhaalt.

In het blauw mijn vorige antwoorden

In het groen mijn nieuwe antwoorden

ilm schreef: ↑29 april 2018, 15:09 Wachten is market-timing. Ik hoor reeds 10 jaar dat "de rente" naar omhoog zal gaan. Ondertussen heb ik het vorige jaar toch een rendement van 1.40% gehaald op mijn Euro Aggregate Bonds fonds.

Yep, eigenlijk is het kiezen van heel je portfolio zowat market timing, niet? Je geeft meer gewicht aan Europa en small caps omdat je denkt dat dit het beter gaan doen. Zelfs met alleen IWDA verwacht je dat de bedrijven met grootste marktwaarde het beter gaan doen.

Je beleggingen aanpassen/veanderen gebaseerd op de veranderingen van de markt zou ik "market timing" noemen.

Het "kiezen van een portefeuille" (onafhakelijk van de huidige stand van de markt, of de toekomstige verwachte veranderingen) zou ik onder de term "Asset Allocation" plaatsen.

Waarom? wat zijn hoge rendements aandelen? waarom denk je dat deze beter zouden zijn dan een brede portefeuille zoals IWDA je geeft? Leg de grafiek van de gediversifeerde MSCI world eens over de de grafiek van Shell

Het idee is dat de prijs wel kan zakken maar hun dividend (hopelijk) gelijk blijft tijdens een crash. Maar ja, IWDA bevat natuurlijk ook genoeg dividend aandelen.

Aandelen hebben 2 componenten van rendementen: dividenden en de prijsverandering.

Samen vormen ze de total return van aandelen. Het heeft geen nut om het ene te optimaliseren als het andere dan zal dalen. In deze thread van een tijdje geleden heb ik de vergelijking gemaakt tussen een High Yield Dividend fonds en de volledige markt.

maandsparen bij Deutsche bank, ME Direct ME12 rekeneingen

Blijkbaar zijn de meeste formules met maandsparen, maar ik heb gewoon 1 enkele inleg (noodfonds).

ME12 is niet goed als noodfonds omdat je niet snel genoeg aan je geld kan. Persoonlijk schrijf ik al vele maanden elke maand met een automatische opdracht het maximum bedrag over naar DB maandsparen om mijn noodfonds naar daar over te zetten, waar het nu 1.20% opbrengt. Beobank is een andere mogelijkheid.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Klopt, nu je het zo voluit schrijft lijken me de voordelen nog wel groot genoeg om nader te onderzoeken. Ik heb ergens nog andere accumulerende obligatiefondsen gezien niet van ishares (hier of op bogleheads).B7H4long schreef: ↑30 april 2018, 21:21 Recent bestaan er ook accumelerende obligatiefondsen. Inderdaad op de meerwaarde zal men 30% RV moeten betalen. Een deel van deze meerwaarde zal komen van de dividenden en een deel misschien van de stijging van de waarde van de obligaties.

Bij een distribuerend obligatiefonds zal je 30% RV betalen op de regelmatige dividenden en misschien 30% op de stijging van de waarde van de obligaties.

Accumulerende Bond ETFs fondsen hebben in mijn ogen volgende voordelen.

- Omdat je enkel bij de verkoop 30% zal moeten betalen op de meerwaarde zal de volle 100% van de dividenden kunnen renderen; een beetje zoals samengestelde intrest.

- In Belgie krijg je geen "belastingskrediet" voor minwaarde. Als de prijs van de obligaties bij verkoop minder is dan bij aankoop dan is dat zo. In het geval van een accumulerend fonds zal de prijs bij verkoop bepaald worden door 1) een meerwaarde door de herbelegde dividenden, de minwaarden van de prijs van de obligaties. Als eindbelegger zou je dus ook in dit geval beter af zijn denk ik.

- Als ik me niet vergis is de taxatie op de transacties ook verschillend voor distributiefondsen en kapitalisatiefondsen, Speciaal na te kijken zijn de niet-in Belgie geregistreerde kapitaliserende ETFs

Wat ik heel eigenaardig vond is dat voor niet-Belgisch *accumulerende* fondens de beurstaks slechts 0.35% is, terwijl als ze in belgie geregistreerd zijn dit meer dan 1.32% (!) is. Dit is niet zo voor distribuerende fondsen (juist andersom 0.12 vs 0,35 voor Belgisch vs niet Belgisch).

Hedged funds lijken me interessanter op korte termijn. Voor lange termijn betaal je jaarlijks significant hogere TER t.o.v. eenmalig de valuta risico bij verkoop.

IWDA (0.20)

IWDE (0.55, hedged to euro)

Re: De toepassing van de Bogleheads Investement Principles in Belgie

IWDA zijn enkel de large caps van de ontwikkelde markten.

Als je de total markt wilt moet je een 10% Emerging Markets (bvb EMIM of EIMI) plus Small Cap (bvb 15 tot 20% WDSC of ZPRS) in je portefeuille toevoegen.

toevoeging van referentie uit een van de eerste posts van deze thread wiki/Investing_from_Belgium

Laatst gewijzigd door B7H4long op 30 april 2018, 23:36, 1 keer totaal gewijzigd.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Interessant.

Hoe kwam je tot deze selectie? Ik bedoel, waarom deze factoren wel, waarom niet de andere?

En vooral, vanwaar deze merkwaardige verhoudingen à la 16,25%?

Ik vermoed eigenlijk dat het rendement hoger kan zijn als je herbalanceert. Maar dat kunnen we niet eenvoudig uit Morningstar halen zeker?

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Rebalancing is een topic waar ik deze thread nog niet over sprak.woete schreef: ↑30 april 2018, 23:13 Ik vermoed eigenlijk dat het rendement hoger kan zijn als je herbalanceert. Maar dat kunnen we niet eenvoudig uit Morningstar halen zeker?

Hier zijn twee links naar info over rebalancing: wiki on BH en een goede thread. Beiden hebben vele referenties. Enjoy.

Persoonlijk zie ik rebalancing vooral als de manier om mijn risico constant te houden; om mijn AA niet te ver te laten afwijken van de gekozen %. Als ik daar extra rendement uit haal dan is dat goed, als het andersom is, dan is het ook goed.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Ik heb gekozen voor de factoren momentum, quality vanwege de lage correlatie en omdat als de ene zigt de andere zagt en in iets mindere mate value en in nog mindere mate size omdat de premiums daar blijkbaar lager voor liggen.woete schreef: ↑30 april 2018, 23:13Interessant.

Hoe kwam je tot deze selectie? Ik bedoel, waarom deze factoren wel, waarom niet de andere?

En vooral, vanwaar deze merkwaardige verhoudingen à la 16,25%?

Ik vermoed eigenlijk dat het rendement hoger kan zijn als je herbalanceert. Maar dat kunnen we niet eenvoudig uit Morningstar halen zeker?

Bron: https://www.whitecoatinvestor.com/facto ... investing/

Ik merk wel dat verschillende bronnen verschillende factors tonen dus toch zelf research doen eerst.

Bron: http://www.etf.com/sections/blog/new-ms ... nopaging=1

Bron:https://www.msci.com/www/blog-posts/sel ... 0250204836

Die rare percentages komen doordat ik het aandelengedeelte ook procentueel onderverdeeld heb omdat Momentum en quality meer kans op alpha zouden hebben heb ik deze meer gewicht gegeven. Je kan ook gewoon gelijke spreiding hanteren.

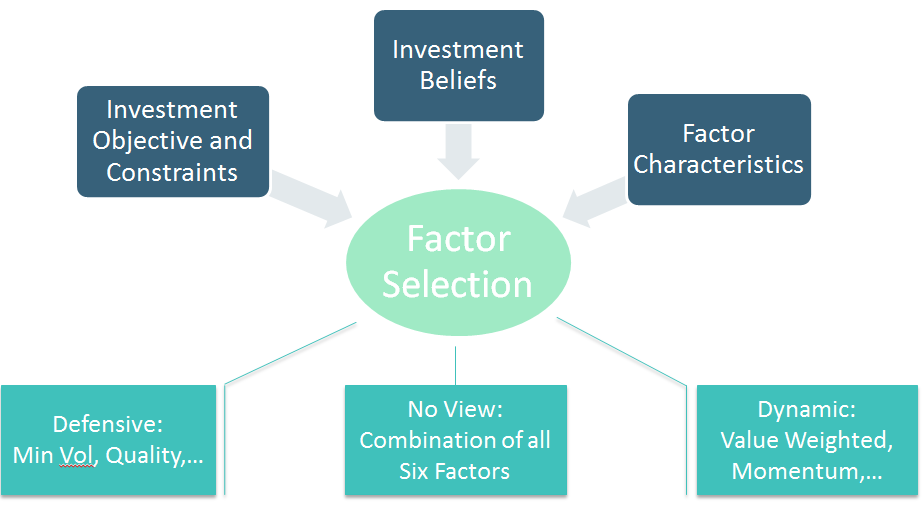

Daarnaast kan je ook een defensievere strategie hanteren door bijvoorbeeld te kiezen voor low volatility en quality.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Als momentum de beste performance geeft, kunnen we dan niet beter overschakelen op technische analyse?

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Het volgen van gevoelens, hint, mythes en legendes zijn redenen waarom individuele beleggers niet het rendement halen van de markt; het leid tot valkuilen in het beleggingsgedrag.vortex schreef: ↑30 april 2018, 09:58 Het zijn alle beleggers samen die de markt sturen, stock pickers hebben invloed op individuele aandelen, index beleggers op gans de index. Als jaarlijks x aantal miljarden in ETF's vloeien gaat dat echt wel een invloed hebben, idem als er miljarden zouden uitvloeien. Index beleggers nemen wel degelijk een beslissing, wanneer ze kopen stuwen ze markt omhoog, wanneer ze verkopen omlaag.

Passief indexbeleggen is duidelijk iets anders dan aktief beleggen. Samen vormen ze de markt.

Passieve indexbeleggers volgen de markt; ze zijn tevreden met het resultaat van de markt; hun invloed op de markt is heel miniem.

Aktieve beleggers proberen de markt te verslagen. Een deel slaagt daarin, een ander deel niet. Samen halen de aktieve beleggers hetzelfde resultaat als de markt.

Ik denk dat je teveel "macht" geeft aan de indexbeleggers. Laat ons eens kijken naar de impact van indexbelleggen; enkele getallen.

Controle over de aandelen: passieve indexbeleggers beheren zo'n 1/4 van de aandelen van een markt. (Afhankelijk van de bron en de markt 15 en 30% van de aandelen). Dus een 3/4 van de aandelen word niet gecontroleerd door de passieve indexbeleggers.

De meeste indexbeleggers gebruiken tranditionele indexfondsen. Sommige gebruiken ETFs. Als Belg hebben we weinig keus er zijn maar weinig indexfondsen tussen de traditionel fondsen aangeboden door de banken. Als wij aan indexbeleggen willen doen moeten we het via beursgenoteerde fondsen (ETFs) doen.

Aantal transacties:

Vele indexbeleggers zijn buy en hold, zij hiuden hun fondsen heel lang bij.

Het is belangrijk te beseffen dat de meeste transacties met indexfondsen NIET leiden tot een transactie op de individuele aandelen. In de meeste ETF transacties word "gewoon" het mandje van aandelen van de ene indebelgger overgedragen naar de andere indexbelegger.

Maar 5% van het dagelijks handelsvolume heeft een indexfonds als een van de partijen.

Mijn conclusie: Het is dus niet naar indexbeleggen dat je vooral je pijlen moet richten maar naar de niet indexbeleggershttp://www.etf.com/sections/features-and-news/ceo-buckley-whats-next-vanguard?nopaging=1 schreef:Is indexing too big?

Buckley: The short answer is no, not by a long shot. There are misleading but headline-grabbing statistics quoted in the media all the time, but the reality is that indexing represents about 15% of the value of all global equities and less than 5% of global fixed-income assets. Much of the anti-indexing rhetoric comes from varied sources who’ve felt their revenue decline with indexing’s rise.

I strongly disagree with the assertions on indexing size and undue influence on the financial markets and in boardrooms. Our research shows that index funds make up less than 5% of daily trading volume. As such, there’s considerable price discovery and liquidity provided by active strategies.

Ik ga jouw volgende tekstje iets veranderen

vortex schreef: ↑30 april 2018, 09:58 Dus nog een keer wat ik met mono cultuur bedoel. Vooral op basis van prestaties uit het verleden waaruit blijkt dat vooral de S&P500 zowat de beste lange termijn grafiek laat zien doen velen tegenwoordig allemaal het zelfde. De ene via een global fonds, de andere via index beleggen, momentum stock pickers, pensioenfondsen (VS), enz... Iedereen (of toch een significant deel) De aktieve belegger koopt of heeft dezelfde collectie aandelen om dezelfde redenen, niet omdat desbetreffende bedrijven goedkoop zijn, wel omdat men verwacht dat de collectie als geheel x aantal procenten gaat blijven groeien (een beetje dezelfde reden waarom men tulpenbollen bleef kopen terwijl die al zo duur waren). De passieve belegger koopt of houd zijn collectie aandelen omdat het overeenkomt met de markt

Ik zie hierin een risico op overwaardering, als je de PE ratio van de S&P500 vergelijkt met die van EURO STOXX50 zie je een gigantisch verschil terwijl de meeste van die Euro bedrijven ook belangrijke wereldspelers zijn die het echt niet zoveel slechter doen dan hun Amerikaanse broers.

Wat stel jij als alternatief voor aan de leden van dit forum? Beleggen in dure actieve fondsen? of zelf individueel op een riskante manier gokken en speculeren op individuele aandelen en daar het juiste moment van kopen en verkopen proberen te raden?

Het is niet moeilijk om een strategie zoals die van de Bogleheads aan te vallen, maar totdat er een valabel alternatief word gepresenteerd is de Bogleheads Philosophy, voor mij, nog altijd de minst slechte.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Die factoren zijn cyclisch dus momentum gaat niet over elke tijdsperiode de beste performance geven maar hoe langer de tijdsperiode hoe hoger de kans. Ik dacht gelezen te hebben dat ze voor momentum kijken naar de performance van de laatste 12 maanden en zo de aandelen selecteren. Het is gewoon een kwestie van je doel om de juiste factoren te kiezen. Ben je een dynamische belegger kan je gaan voor momentum of momentum en value (zig zag en herbalanceringsvoordelen) of als je eerder defensief bent ingesteld kan je low volatility en quality nemen, een lange tijdshorizon is wel nodig voor beide strategieeën imo.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Mythe van perfect werkende markten leeft voort : https://www.iexprofs.nl/Nieuws/277831/a ... voort.aspx

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Ten eerste heb ik het niet uitsluitend over ETF beleggers, heb ook global fondsen, (VS) pensioen fondsen, momentum beleggers enz... opgesomd. Daar kun je gerust nog index futures en opties aan toe voegen, allemaal vehikels die met hetzelfde set (vooral de grote VS aandelen) aandelen spelen, vandaar mijn opmerking ivb mono cultuur en risico op overwaardering. Nu kan je wel stellen dat ETF's "slechts" 25% van de markt uitmaken, ik vind dat veel en denk dat dit veel meer dan een miniem effect op de markt heeft. Geloof ook niet dat ETF beleggers per definitie buy an hold doen, futures, opties, momentum beleggers en computerhandel al heel zeker niet.B7H4long schreef: ↑1 mei 2018, 09:48

Ik denk dat je teveel "macht" geeft aan de indexbeleggers. Laat ons eens kijken naar de impact van indexbelleggen; enkele getallen.

Controle over de aandelen: passieve indexbeleggers beheren zo'n 1/4 van de aandelen van een markt. (Afhankelijk van de bron en de markt 15 en 30% van de aandelen). Dus een 3/4 van de aandelen word niet gecontroleerd door de passieve indexbeleggers.

De meeste indexbeleggers gebruiken tranditionele indexfondsen. Sommige gebruiken ETFs. Als Belg hebben we weinig keus er zijn maar weinig indexfondsen tussen de traditionel fondsen aangeboden door de banken. Als wij aan indexbeleggen willen doen moeten we het via beursgenoteerde fondsen (ETFs) doen.

Aantal transacties:

Vele indexbeleggers zijn buy en hold, zij hiuden hun fondsen heel lang bij.

Ik stel niks voor en verkondig niet een of ander evangelie, ik insinueer ook niet dat een actieve belegger een gokker of speculant is, ik geef enkel mijn kritische kijk op de zaak. In deze was het zelfs geen kritiek op Bogleheads, enkel de opmerking dat men geëvolueerd is naar een standaard mix op basis van prestaties uit het verleden. Misschien mijn eerste post hier nog eens lezen zonder je op voorhand op te winden?B7H4long schreef: ↑1 mei 2018, 09:48 Wat stel jij als alternatief voor aan de leden van dit forum? Beleggen in dure actieve fondsen? of zelf individueel op een riskante manier gokken en speculeren op individuele aandelen en daar het juiste moment van kopen en verkopen proberen te raden?

Het is niet moeilijk om een strategie zoals die van de Bogleheads aan te vallen, maar totdat er een valabel alternatief word gepresenteerd is de Bogleheads Philosophy, voor mij, nog altijd de minst slechte.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Ik vind het vreemd dat je het selecteren van individuele aandelen 'speculeren' noemt. Je kan speculeren met aandelen, net zoals dat ook met ETFs kan (ETFs vertegenwoordigen ondertussen de helft van de top 20 meest verhandelde effecten op de Amerikaanse beurzen, wat enkel kan als ze frequent worden gebruikt door day traders en speculanten).B7H4long schreef: ↑1 mei 2018, 09:48 Wat stel jij als alternatief voor aan de leden van dit forum? Beleggen in dure actieve fondsen? of zelf individueel op een riskante manier gokken en speculeren op individuele aandelen en daar het juiste moment van kopen en verkopen proberen te raden?

Het is niet moeilijk om een strategie zoals die van de Bogleheads aan te vallen, maar totdat er een valabel alternatief word gepresenteerd is de Bogleheads Philosophy, voor mij, nog altijd de minst slechte.

Al te vaak stel je maximale spreiding voor als de enige valabele vorm van risicobeheersing. Ik ben het daar fundamenteel mee oneens: Taleb en anderen toonden al aan dat een gespreide effectenportefeuille nog steeds bijzonder gevoelig is voor black swans. Spreiding is ongetwijfeld een van de beste manieren om risico te beheersen. Er zijn echter ook andere methoden mogelijk; zo kan men bijvoorbeeld aan risicobeheersing doen door het stellen van hoge kwaliteitseisen (bijvoorbeeld op het gebied van schuldgraad, balans, cyclisch karakter van de sector etc.).

Beleggen in individuele aandelen hoeft ook absoluut niet te betekenen dat je speculeert op het juiste moment van aankoop of verkoop. Eens men een kwaliteitsvol aandeel gevonden heeft waarin men voor de lange termijn gelooft, speelt de aankoopprijs weinig rol meer - zolang het aandeel niet uitzonderlijk duur noteert t.o.v. haar huidige resultaten natuurlijk, zoals bij hippe technologiebedrijven wel eens placht te gebeuren. Veel aandelenbeleggers spreiden hun aankoop in de tijd, net zoals Bogleheads dus.

Nadat men is aangestapt, kan men kiezen voor buy and hold (zoals Bogleheads dus) totdat men geld nodig heeft en/of de perspectieven van het bedrijf wezenlijk wijzigen, of men kan het aandeel verkopen wanneer een vooropgesteld criterium bereikt is - een koersdoel op basis van DCF of een andere methode, een jaar zonder dividendverhoging, een te grote daling van de holding-korting of wat dan ook.

Dit forum heeft talloze beleggers die in indivduele aandelen beleggen voor de lange termijn en met een duidelijk uitgedachte beleggingsstrategie - de essentie van Bogleheads dus.

Denk aan Zeezout, die een uitstekend rendement realiseert door het volgen van een simpele langetermijnstrategie (een min of meer gelijkgewogen portefeuille van Belgische aandelen die geselecteerd en geherbalanceerd wordt met dividendgroei als hoofdcriterium). Denk aan laeka, die een voorliefde heeft voor kwaliteitsvolle holdings en daarbij de holdingkorting als een belangrijk criterium neemt. Denk aan gpv, Inversor, Poldermol en co, die value investing gebaseerd op vrije kasstromen toepassen.

Als je de boekjes van Bogle leest, komt hij eigenlijk tot een aantal kernprincipes:

- Een simpele beleggingsstrategie met zo weinig mogelijk trading (Bogle zelf gaat er prat op niet te herbalanceren en raadt anderen aan het hoogstens jaarlijks te doen)

- Kosten moeten geminimaliseerd worden

- Maak een duidelijk plan, schat je risicobereidheid in en blijf bij je principes.

- Emotie is te mijden, rationele analyse is een must

ETFs en indexfondsen zijn een eenvoudige en toegankelijke manier om bovenstaande te realiseren, iets dat hij zelf ook continu herhaalt. Merk echter op dat aan elk van bovenstaande principes ook wordt voldaan door de meeste aandelenbeleggers op dit forum: aandelen worden doorgaans lang aangehouden, herbalanceren gebeurt niet of op basis van een voorafbepaald criterium, er is een duidelijk plan en kosten zijn laag (geen beheerskosten, relatief lage tradingfrequentie).

Je presenteert een valse dichotomie tussen een Bogleiaanse ETF-strategie en een speculatieve beleggingsstrategie gebaseerd op individuele aandelen. Men kan speculeren met ETFs en Bogleiaans beleggen met aandelen.