Verkeerd instapmoment uit verleden / corrigeren?

TIP

-

mysticwizard

- Jr. Member

- Berichten: 73

- Lid geworden op: 22 okt 2016

- Contacteer:

Re: Verkeerd instapmoment uit verleden / corrigeren?

Graag had ik dit topic nog even naar boven gehaald om enkele bijkomende vragen te stellen. Voornamelijk over de zin om het KBC fonds al dan niet te houden. Dit KBC fonds heeft een verhouding aandelen/obligaties van 55/45%.

Ter vergelijking heb ik eens enkele populaire aandelen ETF's en obligatie ETF's genomen en gekeken wat de rendementen respectievelijk geweest zouden zijn sinds 2022 mocht ik belegd hebben:

1) puur in aandelen => €130.000

2) puur in obligaties => € 92.700

3) zelf een mix samengesteld hebben 55/45 aandelen/obligaties uit deze populaire ETF's => €112.900

4) mijn KBC fonds / wat de werkelijkheid is => €106.500

5) Daarnaast heb ik ook een plato fonds van KBC dat puur uit aandelen bestaat en meegenomen heb in de oefening. => €130.000

Ik heb met een fictief bedrag van €100.000 gerekend.

In bijlage de excel file ter verduidelijking met percentages. Enkele vragen:

1) Ik heb de behaalde jaarlijkse percentages winst/verliest gehaald vanuit de Morningstar. Ik neem aan dat er in dit percentage rekening gehouden is met de lopende kosten? Deze lopende kosten zullen voor een deel het verschil bepalen maar nog niet volledig, mijn fonds scoort nog steeds iets slechter dan de benchmark (ongeveer nog 1% verschil na rekening te houden met de extra lopende kosten). Op zich heb ik geen groot probleem dat de kosten iets hoger zijn, mocht het rendement nagenoeg gelijk zijn..

2) Het zijn vooral de obligaties die de voorbije jaren mijn rendement naar beneden gehaald hebben. Is het nog zinvol (om als 36 jarige) te beleggen in een verhouding 55/45 voor de komende jaren? Zijn hier bepaalde verwachtingen of is het sterk af te raden om deze verhouding aan te houden?

Ter vergelijking heb ik eens enkele populaire aandelen ETF's en obligatie ETF's genomen en gekeken wat de rendementen respectievelijk geweest zouden zijn sinds 2022 mocht ik belegd hebben:

1) puur in aandelen => €130.000

2) puur in obligaties => € 92.700

3) zelf een mix samengesteld hebben 55/45 aandelen/obligaties uit deze populaire ETF's => €112.900

4) mijn KBC fonds / wat de werkelijkheid is => €106.500

5) Daarnaast heb ik ook een plato fonds van KBC dat puur uit aandelen bestaat en meegenomen heb in de oefening. => €130.000

Ik heb met een fictief bedrag van €100.000 gerekend.

In bijlage de excel file ter verduidelijking met percentages. Enkele vragen:

1) Ik heb de behaalde jaarlijkse percentages winst/verliest gehaald vanuit de Morningstar. Ik neem aan dat er in dit percentage rekening gehouden is met de lopende kosten? Deze lopende kosten zullen voor een deel het verschil bepalen maar nog niet volledig, mijn fonds scoort nog steeds iets slechter dan de benchmark (ongeveer nog 1% verschil na rekening te houden met de extra lopende kosten). Op zich heb ik geen groot probleem dat de kosten iets hoger zijn, mocht het rendement nagenoeg gelijk zijn..

2) Het zijn vooral de obligaties die de voorbije jaren mijn rendement naar beneden gehaald hebben. Is het nog zinvol (om als 36 jarige) te beleggen in een verhouding 55/45 voor de komende jaren? Zijn hier bepaalde verwachtingen of is het sterk af te raden om deze verhouding aan te houden?

Je hebt niet voldoende permissies om de bijlagen van dit bericht te bekijken.

-

EarthNvstr1

- VIP member

- Berichten: 7286

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: Verkeerd instapmoment uit verleden / corrigeren?

Om een correcte vergelijking te maken zou je hetzelfde type aandelen en obligaties als dat fonds moeten nemen.mysticwizard schreef: ↑3 januari 2025, 14:50 3) zelf een mix samengesteld hebben 55/45 aandelen/obligaties uit deze populaire ETF's => €112.900

Alsook zou je regelmatig moeten herbalanceren.

En alle kosten die aan- en verkopen van ETFs teweegbrengen uiteraard ook meerekenen.

https://www.morningstar.be/be/news/3520 ... catie.aspxmysticwizard schreef: ↑3 januari 2025, 14:50 Is het nog zinvol (om als 36 jarige) te beleggen in een verhouding 55/45 voor de komende jaren? Zijn hier bepaalde verwachtingen of is het sterk af te raden om deze verhouding aan te houden?

Re: Verkeerd instapmoment uit verleden / corrigeren?

Beleg je voor een paar jaar of voor de lange termijn? Op lange termijn brengen aandelen altijd veel meer op dan obligaties, zelfs met correcties en crashes onderweg.

"8,27% versus 1,88% gemiddeld jaarlijks rendement

Gedurende de hele onderzochte periode, bijna een eeuw, is het rendementsverschil tussen aandelen en obligaties enorm geweest: gemiddeld hebben aandelen een jaarlijks rendement van 8,27% gegenereerd, tegen 1,88% voor staatsobligaties. En dit geldt zelfs als we rekening houden met de crisis van 1929 en de Grote Depressie. In absolute termen zijn de cijfers duizelingwekkend: als u in 1928 100 dollar in de S&P 500 had geïnvesteerd, zou u in 2022 625.000 dollar hebben teruggekregen... tegen slechts 7.000 voor een belegging in obligaties!

Ook op kortere termijn

Natuurlijk hebben maar weinigen de capaciteit om gedurende 100 jaar te beleggen. Maar zelfs op kortere termijn zijn de verschillen indrukwekkend. Tussen 1973 en 2022 hebben aandelen een rendement van 7,56% per jaar opgeleverd, tegen 2,63% voor obligaties, en tussen 2013 en 2022 bedraagt het rendement zelfs 10,78% versus -1,91%!"

https://www.easyvest.be/articles/nl_NL/ ... obligaties.

"8,27% versus 1,88% gemiddeld jaarlijks rendement

Gedurende de hele onderzochte periode, bijna een eeuw, is het rendementsverschil tussen aandelen en obligaties enorm geweest: gemiddeld hebben aandelen een jaarlijks rendement van 8,27% gegenereerd, tegen 1,88% voor staatsobligaties. En dit geldt zelfs als we rekening houden met de crisis van 1929 en de Grote Depressie. In absolute termen zijn de cijfers duizelingwekkend: als u in 1928 100 dollar in de S&P 500 had geïnvesteerd, zou u in 2022 625.000 dollar hebben teruggekregen... tegen slechts 7.000 voor een belegging in obligaties!

Ook op kortere termijn

Natuurlijk hebben maar weinigen de capaciteit om gedurende 100 jaar te beleggen. Maar zelfs op kortere termijn zijn de verschillen indrukwekkend. Tussen 1973 en 2022 hebben aandelen een rendement van 7,56% per jaar opgeleverd, tegen 2,63% voor obligaties, en tussen 2013 en 2022 bedraagt het rendement zelfs 10,78% versus -1,91%!"

https://www.easyvest.be/articles/nl_NL/ ... obligaties.

-

VincentVega

- Hero Member

- Berichten: 941

- Lid geworden op: 21 jan 2022

Re: Verkeerd instapmoment uit verleden / corrigeren?

Je uitleg klopt ... maar je hebt wel eigenaardige opvattingen over KT en LT.Yaris schreef: ↑4 januari 2025, 07:10 Beleg je voor een paar jaar of voor de lange termijn? Op lange termijn brengen aandelen altijd veel meer op dan obligaties, zelfs met correcties en crashes onderweg.

"8,27% versus 1,88% gemiddeld jaarlijks rendement

Gedurende de hele onderzochte periode, bijna een eeuw, is het rendementsverschil tussen aandelen en obligaties enorm geweest: gemiddeld hebben aandelen een jaarlijks rendement van 8,27% gegenereerd, tegen 1,88% voor staatsobligaties. En dit geldt zelfs als we rekening houden met de crisis van 1929 en de Grote Depressie. In absolute termen zijn de cijfers duizelingwekkend: als u in 1928 100 dollar in de S&P 500 had geïnvesteerd, zou u in 2022 625.000 dollar hebben teruggekregen... tegen slechts 7.000 voor een belegging in obligaties!

Ook op kortere termijn

Natuurlijk hebben maar weinigen de capaciteit om gedurende 100 jaar te beleggen. Maar zelfs op kortere termijn zijn de verschillen indrukwekkend. Tussen 1973 en 2022 hebben aandelen een rendement van 7,56% per jaar opgeleverd, tegen 2,63% voor obligaties, en tussen 2013 en 2022 bedraagt het rendement zelfs 10,78% versus -1,91%!"

https://easyvest.file.force.com/servlet ... 000000CpHn

https://www.easyvest.be/articles/nl_NL/ ... obligaties.

Tussen 1973 en 2022 (KT volgens jou) zit nog steeds met een 50-tal jaren. En tussen 2013 en 2022 zitten ook nog altijd 9 jaar.

Voor mij zijn dat allebei LT-beleggingen ...

De gangbare opvatting over KT en LT is de volgende:

Een belegging op middellange termijn duurt doorgaans van 2 of 3 tot maximaal vijf jaar.

Die op korte termijn beslaat dus normaal een periode van maximaal 2 tot 3 jaar.

De lange termijn is alles met een duurtijd van meer dan 5 jaar.

Een klein detail: de evolutie is inderdaad globaal gezien sterk stijgende voor de S&P en de schommelingen in min lijken minimaal ... maar als je instapte in S&P op 1/12/1999 (de index bedroeg toen 1.469,20) moest je tot 01.04.2007 wachten om niet meer op verlies te staan (1.482,40).

Als je dus als twintiger in 1999 je geld even voor enkele jaren wou beleggen om het later te gebruiken om bijvoorbeeld een bouwgrond of woning aan te kopen, dan moest je bijna 7,5 jaar wachten om terug op break-even te staan ...

Schoonheid en poëzie als reactie op de lelijkheid

-

mysticwizard

- Jr. Member

- Berichten: 73

- Lid geworden op: 22 okt 2016

- Contacteer:

Re: Verkeerd instapmoment uit verleden / corrigeren?

Het lijkt me dat de combinatie van het grootbankfonds en dergelijk groot aandeel obligaties in mijn situatie (vrij jong + kan het geld de eerste jaren normaal makkelijk missen) niet ideaal is.

Ik zit te denken om een groot deel van het grootbankfonds te verkopen (er is wel 1.32% beurstaks...) en te beleggen in een ETF (bv. IWDA/SWRD,..) zodat de verhouding in mijn portefeuille als volgt zou worden: bv. 65% aandelen / 20% obligaties, bv. 10% cash als buffer en bij een terugval beurs, rest crypto.

Op die manier blijft weliswaar een deel van de aandelen en alles van obligaties bij de grootbank zitten (ongeveer nog 50% van mijn portefeuille) wat wellicht niet helemaal optimaal is. Maar het lijkt me een goede eerste zet?

Hoe zouden jullie het instappen vervolgens doen na het verkopen uit het grootbankfonds? Let: het zou zeker gaan om een bedrag > €100.000 dat herbelegd zou worden.

Instappen gedurende een periode van 1 jaar met elke maand een bedrag (of +/- 8% per maand instappen)? Of anders..?

Ik zit te denken om een groot deel van het grootbankfonds te verkopen (er is wel 1.32% beurstaks...) en te beleggen in een ETF (bv. IWDA/SWRD,..) zodat de verhouding in mijn portefeuille als volgt zou worden: bv. 65% aandelen / 20% obligaties, bv. 10% cash als buffer en bij een terugval beurs, rest crypto.

Op die manier blijft weliswaar een deel van de aandelen en alles van obligaties bij de grootbank zitten (ongeveer nog 50% van mijn portefeuille) wat wellicht niet helemaal optimaal is. Maar het lijkt me een goede eerste zet?

Hoe zouden jullie het instappen vervolgens doen na het verkopen uit het grootbankfonds? Let: het zou zeker gaan om een bedrag > €100.000 dat herbelegd zou worden.

Instappen gedurende een periode van 1 jaar met elke maand een bedrag (of +/- 8% per maand instappen)? Of anders..?

Re: Verkeerd instapmoment uit verleden / corrigeren?

Zal de beurs in 2025 stijgen, dalen of zelfs corrigeren? Dat weet je niet. Er zijn meer jaren waarin de beurs stijgt dan daalt. Als je over een jaar spreidt met een stijgende beurs, betaal je je aankopen iedere keer duurder. Een jaar is sowieso te lang. Ik zou ineens alles investeren of over een periode van enkele weken.

Nog een weetje:

Nog een weetje:

-

VincentVega

- Hero Member

- Berichten: 941

- Lid geworden op: 21 jan 2022

Re: Verkeerd instapmoment uit verleden / corrigeren?

Over een periode van enkele weken lijkt me weinig zinvol in jouw beleggingsstrategie van een stijgende beurs. In dat geval - als je die strategie aanhangt - beleg je best je geld zo snel mogelijk, in 1 keer en niet verspreid in de tijd.Yaris schreef: ↑5 januari 2025, 09:00 Zal de beurs in 2025 stijgen, dalen of zelfs corrigeren? Dat weet je niet. Er zijn meer jaren waarin de beurs stijgt dan daalt. Als je over een jaar spreidt met een stijgende beurs, betaal je je aankopen iedere keer duurder. Een jaar is sowieso te lang. Ik zou ineens alles investeren of over een periode van enkele weken.

Nog een weetje:

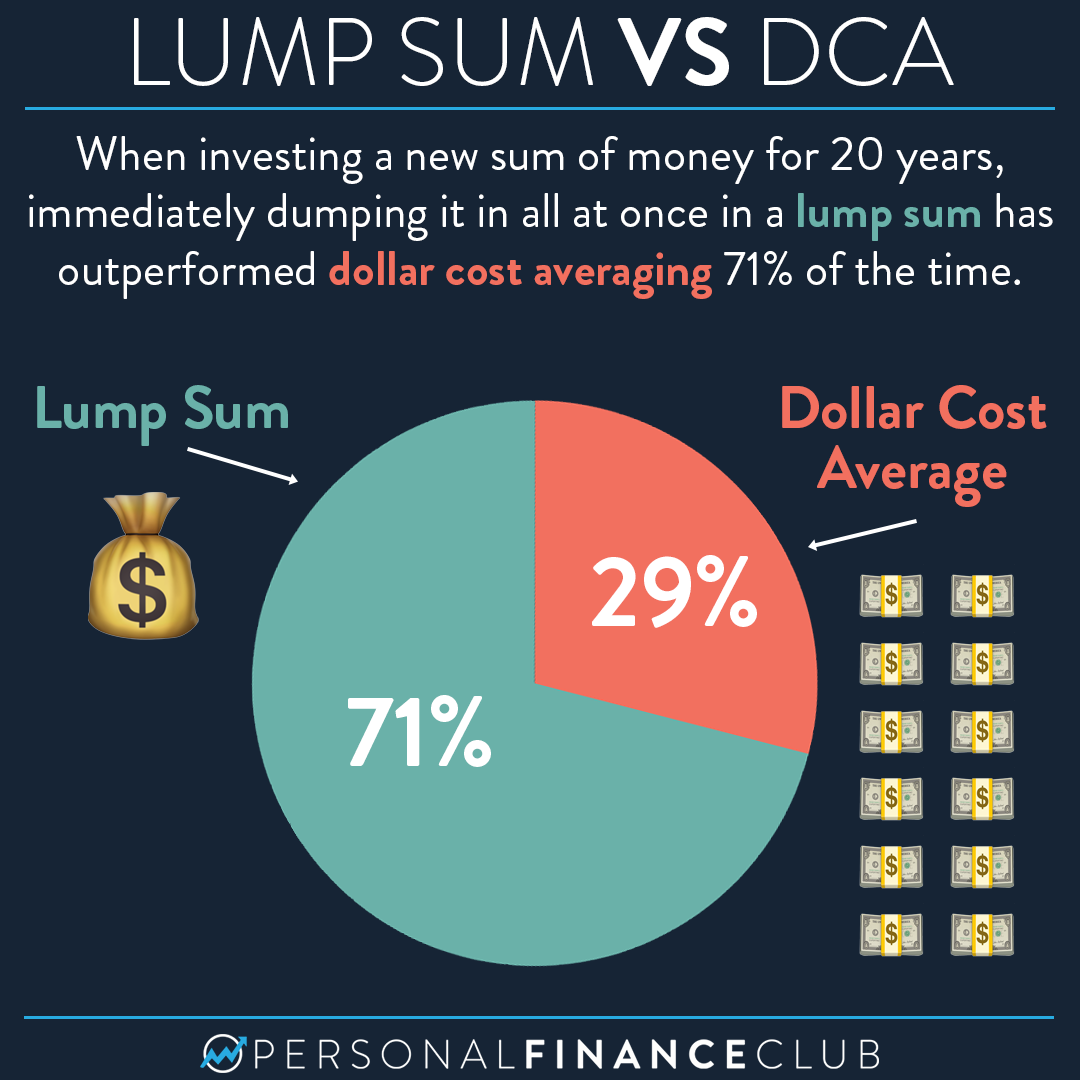

https://www.personalfinanceclub.com/wp- ... ng-dca.png

Schoonheid en poëzie als reactie op de lelijkheid

-

mysticwizard

- Jr. Member

- Berichten: 73

- Lid geworden op: 22 okt 2016

- Contacteer:

Re: Verkeerd instapmoment uit verleden / corrigeren?

Het is voor mij ook wel duidelijk dat lumpsulp historisch de beste resultaten geeft. De slechte ervaring begin 2022 lumpsump te gaan in het fonds, waarbij 2 maanden later de oorlog in Oekraïne uitbrak, ligt nog wat op mijn maag

Ik denk eraan ofwel alles in 1x ofwel de helft direct en in de loop van het komende jaar de rest gespreid…?

Ik denk eraan ofwel alles in 1x ofwel de helft direct en in de loop van het komende jaar de rest gespreid…?

Re: Verkeerd instapmoment uit verleden / corrigeren?

Het is altijd wel iets. Remember, time in the market is more important than timing the market.

Re: Verkeerd instapmoment uit verleden / corrigeren?

Het zou ironisch zijn dat je bijvoorbeeld gedurende twaalf maanden gespreid zou instappen in een stijgende markt en dat er na die twaalfde maand een crash zou plaatsvinden.

Ik stel volgende strategie voor:

Ik stel volgende strategie voor:

- stap morgen met alles ineens in;

- is er overmorgen een crash, dan is dat tegenslag;

- maar houd alles bij;

- binnen enkele jaren zul je blij zijn dat je belegd hebt.

-

mysticwizard

- Jr. Member

- Berichten: 73

- Lid geworden op: 22 okt 2016

- Contacteer:

Re: Verkeerd instapmoment uit verleden / corrigeren?

Bedankt allemaal!

Ik zit te denken om volgende portefeuille op te bouwen. Zijn er tips of specifieke aanpassingen die jullie zouden adviseren?

50% SWRD (ETF wereldwijd, lage kosten, accumulerend)

5% individuele aandelen om mee te spelen

10% EMIM (specifiek voor groeimarkten)

10% AGGH obligatie wereldwijd medium en langlopend

10% in een ander obligatie fonds met korte looptijden? Iemand tips?

15% spaargeld en buffer voor instapmomenten bij correcties

5% voor overige: crypto en crowdfunding,...

Zoals meegegeven is mijn beleggingshorizon lang (makkelijk 5 - 10 - 15 jaar?) zonder hopelijk echt grote bedragen te moeten afhalen. Ik ben dertiger.

Ik zit te denken om volgende portefeuille op te bouwen. Zijn er tips of specifieke aanpassingen die jullie zouden adviseren?

50% SWRD (ETF wereldwijd, lage kosten, accumulerend)

5% individuele aandelen om mee te spelen

10% EMIM (specifiek voor groeimarkten)

10% AGGH obligatie wereldwijd medium en langlopend

10% in een ander obligatie fonds met korte looptijden? Iemand tips?

15% spaargeld en buffer voor instapmomenten bij correcties

5% voor overige: crypto en crowdfunding,...

Zoals meegegeven is mijn beleggingshorizon lang (makkelijk 5 - 10 - 15 jaar?) zonder hopelijk echt grote bedragen te moeten afhalen. Ik ben dertiger.

Re: Verkeerd instapmoment uit verleden / corrigeren?

Misschien een obligatiefonds met een vaste looptijd zoals iShares iBonds Dec 2029 Term € Corp UCITS ETF.mysticwizard schreef: ↑5 januari 2025, 14:48 10% in een ander obligatie fonds met korte looptijden? Iemand tips?

-

mysticwizard

- Jr. Member

- Berichten: 73

- Lid geworden op: 22 okt 2016

- Contacteer:

Re: Verkeerd instapmoment uit verleden / corrigeren?

Mocht je 2 obligatiefondsen eruit pikken die goed aansluiten met mijn beleggersprofiel, welke 2 zou je nemen en in welke verhouding? De aggh lijkt me alvast een goede, of zou je het bij 1 houden?

Re: Verkeerd instapmoment uit verleden / corrigeren?

Om eerlijk te zijn wil ik geen enkel obligatiefonds. Ik heb vorig jaar al mijn obligaties en obligatiefondsen verkocht om volgende redenen:

- te weinig brutorendement in vergelijking met aandelenfondsen;

- van het brutorendement gaat nog 30% RV af, zowel op de meerwaarde bij verkoop als op de dividenden.

Re: Verkeerd instapmoment uit verleden / corrigeren?

Dit is natuurlijk op basis van een theoretische oefening op een totale specifieke historische markt, waarbij niet met andere nochtans zeer relevante parameters rekening gehouden werd, zoals bv. de stand en evolutie van de rente, de waardering van de markt én van individuele aandelen, enz.

Kortom, ik zou eerder aanbevelen om gradueel te starten, lessen te leren, en ook te kijken naar de waardering op dat moment. Zakt een aandeel ("onterecht") na aankoop dan kan je bijkopen; stijgt het dan kan je ook iets anders dat goedkoper is kopen.