Leven van portfolio jonge leeftijd

TIP

Re: Leven van portfolio jonge leeftijd

Heb welgeteld 425 aandelen van MMM in mijn portfolio zitten of 300€ per kwartaal netto dividend of zoals ik al vertelde maximaal 100€ netto per aandeel per maand .HappyHour schreef: ↑10 maart 2021, 21:07Allemaal goed om in cash te blijven ipv obligaties. Maar wat doe je met een portefeuille van 3M waarvan je 20% stabiele beleggingen wil. Dat is 600k. Zet je die op 6 spaarboekjes om onder het depositogarantiestelstel te blijven? Dit is voor mij de druppel om in obligaties te blijven.

Obligaties zou ik me toch beperken tot zeer korte looptijden momenteel .

Maar wat B7H4long zegt is wel waar het is en blijft uw eigen beslissing .

Ik zeg alleen maar de feiten .

Normaal wanneer de beurs hoog staat is de rente om te lenen ook hoog .Meer inflatie

Als de economie niet goed draait word de vraag kleiner waardoor de rente dan ook daalt. Minder inflatie dus

Wat nu niet het geval is .Nu staat de beurs hoog is er nog steeds weinig inflatie en staat de rente ook histories laag .Alles wat vroeger een zekerheid was in nu door het toedoen van de centrale banken veranderd .

Daarom denk ik persoonlijk dat deze keer een mix van 50/50 niks zal bijdragen aan stabiliteit .

Eigenlijk weet niemand wat er zal gebeuren nu want dit alles is een experiment van de centrale banken.

Wat de uitkomst zal zijn is één groot vraagteken .

Tenzij je je beperkt tot zeer korte looptijden .

Re: Leven van portfolio jonge leeftijd

Lop, interessant.

Waar haal je inspiratie voor aankopen? Seekingalpha?

Hoeveel items heb je in portfolio?

Hangt je portfolio dan ook af van USD EUR koers? (Gegeven dat de aristocrats USD zijn)

Waar haal je inspiratie voor aankopen? Seekingalpha?

Hoeveel items heb je in portfolio?

Hangt je portfolio dan ook af van USD EUR koers? (Gegeven dat de aristocrats USD zijn)

Re: Leven van portfolio jonge leeftijd

Ja ik geef het toe. Het is een tegenstelling.

Toen ik de laatste keer keek was er op lange termijn geen correlatie tussen aandelen en obligaties. Ze bewegen vooral onafhankelijk vna elkaar.

Op korte termijn, in momenten van crisis bleek er wel een (negatieve) correlatie. Als aandelen crashten gingen de obligaties naar omhoog. Ee zekere vlucht naar zekerheid. Maar 2020 was daar dan weer een speciaal geval met de liquiditeitsproblemen van de obligaties.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Leven van portfolio jonge leeftijd

lop

"Met holdings kun je de bronbelastingen vermijden maar de beheerskosten liggen meestal al hoger dan die bronbelastingen .

En welke holding belegt nu juist volgens het principe dat jij wil ?"

Sofina bijvoorbeeld.

Als je wil leven van je portfolio met regelmatige cash instromen, zijn familiale holdings een mogelijkheid (aanvullend op bijv div groei aandelen). De families die ze beheren leven vaak zelf van de dividenden. Maw: ze gaan er alles aan doen om een regelmatig en groeiend dividend uit te keren. Daarnaast heb je idd geen dubbele bronbelasting, diversifieer je meteen in een reeks bedrijven, en zit je ook beetje in niet beursgenoteerde bedrijven, waar je normaal geen toegang toe hebt.

Het is een keuze, ieder voor zich uit te maken.

Mijn huidige plan: een mix van

- div groei aandelen (aristocrats) (lop gewijs) => zal iets meer werk en analyse vragen

- familiale holdings => is niet veel nadenken aan

- een zeer brede ETF (B7H4long gewijs) => is niet veel nadenken aan

"Met holdings kun je de bronbelastingen vermijden maar de beheerskosten liggen meestal al hoger dan die bronbelastingen .

En welke holding belegt nu juist volgens het principe dat jij wil ?"

Sofina bijvoorbeeld.

Als je wil leven van je portfolio met regelmatige cash instromen, zijn familiale holdings een mogelijkheid (aanvullend op bijv div groei aandelen). De families die ze beheren leven vaak zelf van de dividenden. Maw: ze gaan er alles aan doen om een regelmatig en groeiend dividend uit te keren. Daarnaast heb je idd geen dubbele bronbelasting, diversifieer je meteen in een reeks bedrijven, en zit je ook beetje in niet beursgenoteerde bedrijven, waar je normaal geen toegang toe hebt.

Het is een keuze, ieder voor zich uit te maken.

Mijn huidige plan: een mix van

- div groei aandelen (aristocrats) (lop gewijs) => zal iets meer werk en analyse vragen

- familiale holdings => is niet veel nadenken aan

- een zeer brede ETF (B7H4long gewijs) => is niet veel nadenken aan

-

amturingas

- Verbannen Gebruiker

- Berichten: 369

- Lid geworden op: 07 jan 2021

Re: Leven van portfolio jonge leeftijd

In 2008 was het ook anders: zowel de aandelen als de obligaties daalden sterk, zelfs de staatsobligaties. Vastgoed trouwens ook.B7H4long schreef: ↑11 maart 2021, 08:27Ja ik geef het toe. Het is een tegenstelling.

Toen ik de laatste keer keek was er op lange termijn geen correlatie tussen aandelen en obligaties. Ze bewegen vooral onafhankelijk vna elkaar.

Op korte termijn, in momenten van crisis bleek er wel een (negatieve) correlatie. Als aandelen crashten gingen de obligaties naar omhoog. Ee zekere vlucht naar zekerheid. Maar 2020 was daar dan weer een speciaal geval met de liquiditeitsproblemen van de obligaties.

Re: Leven van portfolio jonge leeftijd

Interessante opmerking.amturingas schreef: ↑11 maart 2021, 09:04In 2008 was het ook anders: zowel de aandelen als de obligaties daalden sterk, zelfs de staatsobligaties. Vastgoed trouwens ook.B7H4long schreef: ↑11 maart 2021, 08:27

Ja ik geef het toe. Het is een tegenstelling.

Toen ik de laatste keer keek was er op lange termijn geen correlatie tussen aandelen en obligaties. Ze bewegen vooral onafhankelijk vna elkaar.

Op korte termijn, in momenten van crisis bleek er wel een (negatieve) correlatie. Als aandelen crashten gingen de obligaties naar omhoog. Ee zekere vlucht naar zekerheid. Maar 2020 was daar dan weer een speciaal geval met de liquiditeitsproblemen van de obligaties.

Iedereen weet dat aandelen in 2008 "sterk" daalden.

Maar of men de evolutie van obligaties als een "sterke" daling mag omschrijven weet ik niet; de daling was zeker vele malen minder "sterk" dan van de aandelen.

In een portefeuille zullen de obligaties dus hun rol gespeeld hebben, en voor stabilteit gezorgd hebben. De "vastgeklikte" winsten van de aandelen gingen niet verloren.

Een paar grafieken over de correlatie rond dat moment:

ref: www.etf.com

ref: www.etf.com ref: www.blackrock.com

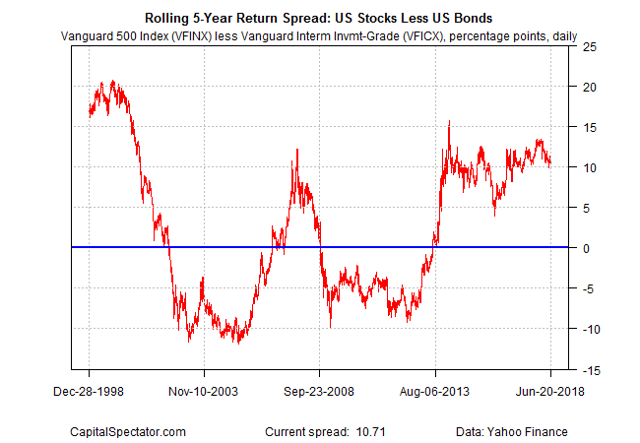

ref: www.blackrock.comOok interessant om naar de spreads van de returns te kijken op dat moment.

ref:seekingalpha

ref:seekingalphaDuidelijk zijn er hele periodes waar de belegger in obligaties beter resultaten behaalde dan de belegger in aandelen.

Alles samen geeft dit de volgende evolutie van de portefeuilles en vergelijking van de drawdowns.

ref curvo: curvo link

- Het verschil tussen de eindstanden is niet zo groot, en komt vooral door de laatste jaren

- Het verschil tussen de drawdowns is duidelijke zichtbaar

De 60/40 + 80/20 portefeuilles zullen hier ergens tussen liggen

Je hebt niet voldoende permissies om de bijlagen van dit bericht te bekijken.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

-

contextbinder

- Hero Member

- Berichten: 778

- Lid geworden op: 27 dec 2013

- Contacteer:

Re: Leven van portfolio jonge leeftijd

Ik volg dit wat langs de zijlijn omdat ik vermoed dat mijn ouders daar in principe toe in staat moeten zijn, helaas geen beleggers waardoor veel te veel cash (6-700K) en een beetje fondsen (200K), en +/- 1500 € huurinkomsten per maand.

-

amturingas

- Verbannen Gebruiker

- Berichten: 369

- Lid geworden op: 07 jan 2021

Re: Leven van portfolio jonge leeftijd

Ik had me slecht uitgedrukt. Ik bedoelde de crisis naar aanleiding van 2008.B7H4long schreef: ↑11 maart 2021, 10:18Interessante opmerking.amturingas schreef: ↑11 maart 2021, 09:04

In 2008 was het ook anders: zowel de aandelen als de obligaties daalden sterk, zelfs de staatsobligaties. Vastgoed trouwens ook.

Iedereen weet dat aandelen in 2008 "sterk" daalden.

Maar of men de evolutie van obligaties als een "sterke" daling mag omschrijven weet ik niet; de daling was zeker vele malen minder "sterk" dan van de aandelen.

Ik veronderstel dat je vertrouwd bent met het feit dat de koersen van obligaties dalen wanneer de rentevoeten stijgen.

Anders moet je dat eens opzoeken.

Bij 10 jaar obligaties is de daling uiteraard veel sterker dan bij kortlopende obligaties. Bij een duration van 8 jaar (ik zeg zomaar iets; hangt af van de coupon van de obligatie) en een stijging van de rentevoet van 5%, is er een daling van 40%. Voor jou is dit blijkbaar maar een kleine daling.

En dan mogen we niet vergeten dat obligatie-fondsen (vb Lehman Brothers) failliet gegaan zijn. Overblijvende waarde: 0.

En de beleggers in Griekse overheidsheidsobligaties hebben een haircut van 50% moeten slikken. Ook dat vind jij blijkbaar niet veel.

Re: Leven van portfolio jonge leeftijd

Bedankt allemaal voor de tips en getuigenissen! Even ter zijde dat ik bedoelde geen hoger diploma, ik heb wel mijn middelbaar. Mijn voordeel is dat ik (althans volgens de huidige wetgeving) een mooi pensioen zal ontvangen als ambtenaar. Voor de rest zal het nu vooral op de kosten letten zijn, en blijven flexwerken om dat geld te beleggen. Ga zeker ook Unilever eens bekijken, thnx lop!

Re: Leven van portfolio jonge leeftijd

Als je een carrière maakt als loontrekkende, stijgt het loon toch aanzienlijk; met eventueel ook bijkomende bonussen.lop schreef: ↑11 maart 2021, 01:12Denk dat je hier de bal misslaat uw loon stijgt hooguit met de inflatie mee . Met aandelen is je groei eigenlijk onbeperkt .EarthNvstr1 schreef: ↑10 maart 2021, 22:40 Om te beginnen: alles is relatief

Maar het klopt dat men meestal meer aangroei kan hebben met werken dan met beleggen n.m.i.

Alleen moet je daarvoor dan 1/ werken en 2/ je opbrengst (uit werken) laten groeien (lees: niet "spenderen")

Het is een groot verschil tussen sparen en werken om vermogen op te bouwen en werken om uw loon te zien groeien .

Het laatste is eindelijk onmogelijk als niet zelfstandige en zelfs als zelfstandige niet gemakkelijk .

Maar denk dat je eerder bedoeld dat het gemakkelijker is om je netto waarde te vergroten omdat je nog werkt als je niet alles spendeert . Wat inderdaad juist is .

Er is zeker geen verplichting om als zelfstandige te werken om een portefeuille op te bouwen waarvan men kan leven.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: Leven van portfolio jonge leeftijd

Het onderwerp van deze thread is:

"Leven van portefeuille jonge leeftijd"

Maar om te leven van een portefeuille moet je die eerst opbouwen.

Zowel in de opbouw als in de fase van leven-van is de fiscale en wettelijke structurering van je portefeuille zeker een punt om niet te verwaarlozen.

Wat betreft de opbouwfase:

- Je kan niet "rijk" worden door beleggen (*). De grootteorde van je portefeuille hangt voornamelijk af van hoeveel je erin stopt. Ofwel krijg je van ergens een groot bedrag, ofwel leef je binnen je stand en spaar je elke maand een goed bedrag. Dit laatste heeft als bijkomend voordeel dat je uitgaven laag blijven en dat je dus niet zo lang moet sparen om te kunnen leven van je portefeuille. Ik ben ervan overtuigd dat iedereen op zijn niveau een portefeuille kan opbouwen waarvan hij kan leven.

- Om rijk te worden met weinig eigen geld moet je speculeren - ook wel gokken, hiermee kan je even goed alles verliezen.

- ivm de structuring van de portefeuille: er zijn een deel voordelen om de portefeuille op te bouwen binnen een vennootschap; zeker omdat je kan "sparen" zonder grote bedragen te "verliezen" aan de overheid. Er zijn ook nadelen, en om te kunnen leven van je portefeuille moet je het geld er wel uithalen zonder te veel te "verliezen"

- ivm uitgaven patroon. Ik lees hier bedragen van 50K en 75K als jaarlijkse uitgaven. Volgens de 4% regel heb je hiervoor dus een kapitaal nodig van 1,25M of 1.75M. Als je niet aan je kapitaal wil komen, en enkel van de "inkomsten" wil leven moet je dit verdubbelen. Met bedragen zoals deze kom je bijna in de top 1% van Belgie.

Wat betreft de "leven-van":

- Een vennootschap kan hier nuttig zijn om in orde te blijven met de sociale zekerheid, vanaf het moment dat je stopt met werken totdat je officieel op pensioen gaat.

"Leven van portefeuille jonge leeftijd"

Maar om te leven van een portefeuille moet je die eerst opbouwen.

Zowel in de opbouw als in de fase van leven-van is de fiscale en wettelijke structurering van je portefeuille zeker een punt om niet te verwaarlozen.

Wat betreft de opbouwfase:

- Je kan niet "rijk" worden door beleggen (*). De grootteorde van je portefeuille hangt voornamelijk af van hoeveel je erin stopt. Ofwel krijg je van ergens een groot bedrag, ofwel leef je binnen je stand en spaar je elke maand een goed bedrag. Dit laatste heeft als bijkomend voordeel dat je uitgaven laag blijven en dat je dus niet zo lang moet sparen om te kunnen leven van je portefeuille. Ik ben ervan overtuigd dat iedereen op zijn niveau een portefeuille kan opbouwen waarvan hij kan leven.

- Om rijk te worden met weinig eigen geld moet je speculeren - ook wel gokken, hiermee kan je even goed alles verliezen.

- ivm de structuring van de portefeuille: er zijn een deel voordelen om de portefeuille op te bouwen binnen een vennootschap; zeker omdat je kan "sparen" zonder grote bedragen te "verliezen" aan de overheid. Er zijn ook nadelen, en om te kunnen leven van je portefeuille moet je het geld er wel uithalen zonder te veel te "verliezen"

- ivm uitgaven patroon. Ik lees hier bedragen van 50K en 75K als jaarlijkse uitgaven. Volgens de 4% regel heb je hiervoor dus een kapitaal nodig van 1,25M of 1.75M. Als je niet aan je kapitaal wil komen, en enkel van de "inkomsten" wil leven moet je dit verdubbelen. Met bedragen zoals deze kom je bijna in de top 1% van Belgie.

Wat betreft de "leven-van":

- Een vennootschap kan hier nuttig zijn om in orde te blijven met de sociale zekerheid, vanaf het moment dat je stopt met werken totdat je officieel op pensioen gaat.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

-

anonymous38760

Re: Leven van portfolio jonge leeftijd

Hier ben ik wel geïnteresseerd hoe @lop dit doet zonder een vennootschap. Worden jouw dividend-inkomsten als een inkomen beschouwd waardoor je in orde bent met de ziekteverzekering? Of dien je "bij te klussen" om in orde te blijven?

-

anonymous38760

Re: Leven van portfolio jonge leeftijd

60 aandelenTrX schreef: ↑10 maart 2021, 21:22Ben wel geïnteresseerd in je allocatie met een portfolio van 3M.HappyHour schreef: ↑10 maart 2021, 21:07

Allemaal goed om in cash te blijven ipv obligaties. Maar wat doe je met een portefeuille van 3M waarvan je 20% stabiele beleggingen wil. Dat is 600k. Zet je die op 6 spaarboekjes om onder het depositogarantiestelstel te blijven? Dit is voor mij de druppel om in obligaties te blijven.

40 obligaties/cash

geen immo

Ik ben niet de enige eigenaar, anders zou ik richting 80/20, 90/10 gaan zoals lop

Re: Leven van portfolio jonge leeftijd

Daar zit volgens mij de adder onder het gras. Van je beleggingen leven,allemaal goed en wel maar je hebt volgens mij wel een "eerste inkomen" nodig.Een job,een pensioenuitkering, ziekteuitkering, nen dop.....ect.Anders zal de fiscus je opbrengsten uit je beleggingen, als een beroepsinkomen aanzien en ze ook zo belasten. Lop schrijft hier wel dat hij twee jaar tijdskrediet nog voor de boeg heeft.

Denk dat je dit onderwerp beter "leven van portfolio pensioensleeftijd" gaat noemen.Realistischer....

Denk dat je dit onderwerp beter "leven van portfolio pensioensleeftijd" gaat noemen.Realistischer....

Re: Leven van portfolio jonge leeftijd

Inkomen tot 12.000 EUR per jaar is vrijwel belastingvrij. Echt complex is dat niet, gewoon deel portfolio onderbrengen in vennootschap.