Wat is uw YTD?

TIP

Re: Wat is uw YTD?

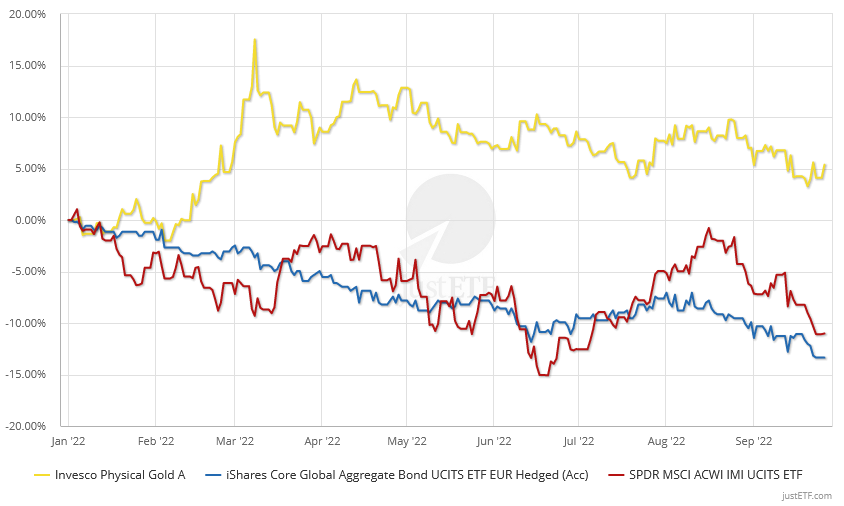

(Europese) Intrestvoeten nu al iets hoger, maar toch nog te laag, 0-rentende cash is nog altijd interessanter dus m.i.

Voor een stabiel gedeelte kan je naast cash m.i. ook wat bond-proxys (aandelen) aanhouden. Als je je comfortabel voelt met aandelen in die rol tenminste.

De voorbije jaren was de geboden intrest op obligaties véél te laag tegenover cash op gereglementeerde spaarrekening

Risicoloze rente <0, dus je moest al risico of lange looptijd aanvaarden om nog maar aan nulrente te raken.

Als de onderliggende losse obligaties oninteressant zijn, maakt een bundeling in een fonds

er uiteraard niet magischerwijze een interessant product van.

Nu is het eigenlijk iets minder ongelijke strijd, door de gekelderde obligatiekoersen/stijgende rente,

maar obligaties vs cash was echt wel een no-brainer de voorbije jaren.

Vreemd toch dat velen dan toch bleven de traditionele stock/bond portfolio verkondigen als beste strategie.

Niet bepaald een geheim ook, vele waarschuwingen dat obligaties eigenlijk extra risico ipv stabiliteit brachten.

Wat dit jaar dus naar boven komt.

Re: Wat is uw YTD?

In dat opzicht denk ik ook steeds aan banken die beleggingsadvies verstrekken. Daarvoor moet men een risicoprofiel opstellen, dat vrijwel nooit lijkt uit te komen op het meest dynamische. Mensen die defensief wensen te beleggen bij banken, komen steevast uit bij 70-90% obligatiefondsen. De voorbije jaren hebben duidelijk gemaakt dat dit (1) geen positief rendement opleverde, (2) alsnog een behoorlijk (koers)risico inhield. Ook dynamische pensioenfondsen zijn verplicht minstens 30% niet in aandelen te beleggen.

Re: Wat is uw YTD?

Die profielen en bijbehorende portefeuilles zijn natuurlijk gebaseerd op historische rendementen en correlaties.

Terwijl ze er uiteraard altijd bijzeggen dat historische rendementen geen garantie vormen voor de toekomst

Maar uitgaan van gemiddelde historische rendementen en correlaties bij negatieve rentes,

da's zo'n beetje hetzelfde als, gebaseerd op het feit dat evenveel wegen stijgen als dalen, een vlak pad voorspellen als je bovenop Mount Everest staat.

Terwijl ze er uiteraard altijd bijzeggen dat historische rendementen geen garantie vormen voor de toekomst

Maar uitgaan van gemiddelde historische rendementen en correlaties bij negatieve rentes,

da's zo'n beetje hetzelfde als, gebaseerd op het feit dat evenveel wegen stijgen als dalen, een vlak pad voorspellen als je bovenop Mount Everest staat.

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: Wat is uw YTD?

Wat pmu en el perro volgens mij vergeten is het tijdsframe.

Re: Wat is uw YTD?

Niet echt. Kunnen dynamische pensioenspaarfondsen, waarvan de primaire bedoeling is een (zeer) lange periode te overbruggen, bijvoorbeeld niet beter investeren in het meer defensieve/stabiele type aandelen? Of eventueel voor mensen om minder geld te beleggen, maar dat geld meer in aandelen te steken (beter 50% aandelen, 50% cash dan 20% aandelen, 50% obligaties, 30% cash).EarthNvstr1 schreef: ↑10 september 2022, 20:03 Wat pmu en el perro volgens mij vergeten is het tijdsframe.

De afgelopen jaren waren rendementen op obligaties ongezien laag. Met lopende kosten van 1% en meerwaardebelasting van 30%, bleef logischerwijze maar zeer weinig over van het rendement op obligatiefondsen. Ondertussen worden obligatie(fondsen) opnieuw interessanter.

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: Wat is uw YTD?

De geplogenheden van pensioenspaarfondsen... tja, dat is nog wat anders.

Ieder mag zelf zijn asset class allocation bepalen. Wat "het beste" is, hangt van meerdere (ook persoonlijke) factoren af.

Binnen de major asset classes heb je vervolgens ook nog onderverdelingen, op basis waarvan je je portefeuille kan samenstellen. Maar uiteindelijk komt het altijd op hetzelfde neer: hoger risico = hoger potentiëel rendement

Inderdaad. (los van die "lopende kosten" en belasting waar blijkbaar iedereen zo op focust, die zijn gekend dus dat is geen risico)pmu schreef: ↑10 september 2022, 20:38 De afgelopen jaren waren rendementen op obligaties ongezien laag. Met lopende kosten van 1% en meerwaardebelasting van 30%, bleef logischerwijze maar zeer weinig over van het rendement op obligatiefondsen. Ondertussen worden obligatie(fondsen) opnieuw interessanter.

Re: Wat is uw YTD?

Dat is waar, maar ligt in de praktijk iets moeilijker. Je gaat namelijk naar een bank, waar je risicoprofiel wordt bepaald. Mocht hieruit blijken dat je tot de defensievere categorie behoort, wordt het voor een bank al moeilijk om een puur aandelenfonds voor te stellen, zelfs als dit maar voor een klein(er) percentage is. Daarnaast hebben banken ook incentives om klanten te overtuigen zo hoog mogelijke bedragen te beleggen, ook als het allicht beter zou zijn minder geld risicovoller te beleggen.EarthNvstr1 schreef: ↑10 september 2022, 21:23 Ieder mag zelf zijn asset class allocation bepalen. Wat "het beste" is, hangt van meerdere (ook persoonlijke) factoren af.

Binnen de major asset classes heb je vervolgens ook nog onderverdelingen, op basis waarvan je je portefeuille kan samenstellen. Maar uiteindelijk komt het altijd op hetzelfde neer: hoger risico = hoger potentiëel rendement

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: Wat is uw YTD?

Waarom zou dat "de praktijk" (moeten) zijn ?pmu schreef: ↑10 september 2022, 21:37 Dat is waar, maar ligt in de praktijk iets moeilijker. Je gaat namelijk naar een bank, waar je risicoprofiel wordt bepaald. Mocht hieruit blijken dat je tot de defensievere categorie behoort, wordt het voor een bank al moeilijk om een puur aandelenfonds voor te stellen, zelfs als dit maar voor een klein(er) percentage is. Daarnaast hebben banken ook incentives om klanten te overtuigen zo hoog mogelijke bedragen te beleggen, ook als het allicht beter zou zijn minder geld risicovoller te beleggen.

Natuurlijk is er een verschil tussen "zelf beleggen" en naar een bank stappen en je daar te laten "adviseren".

In dat laatste geval, ben ik in het algemeen ook niet overtuigd dat banken niet naar de belangen van de klant zouden kijken.

Re: Wat is uw YTD?

Dat was mijn oorspronkelijke stelling, namelijk dat vele klanten allicht jarenlang "slechte" beleggingsproducten hebben geadviseerd gekregen vanwege wetellijke beperkingen en verkoopspraktijken van banken.EarthNvstr1 schreef: ↑10 september 2022, 21:49 Waarom zou dat "de praktijk" (moeten) zijn ?

Natuurlijk is er een verschil tussen "zelf beleggen" en naar een bank stappen en je daar te laten "adviseren".

In dat laatste geval, ben ik in het algemeen ook niet overtuigd dat banken niet naar de belangen van de klant zouden kijken.

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: Wat is uw YTD?

Er zullen ongetwijfeld gevallen zijn, net zoals er gevallen van "zelf beleggen" zijn waar het misloopt.

Maar "niet-optimale" producten/adviezen/regelgeving" is nog wat anders dan ronduit "slechte" n.m.i.

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: Wat is uw YTD?

Wordt "interessant" dit weekend ...

Edit: mijn cash gedeelte is dit jaar geslonken van 36% naar 16% ... dit moet niet te lang meer duren voor mij.

Re: Wat is uw YTD?

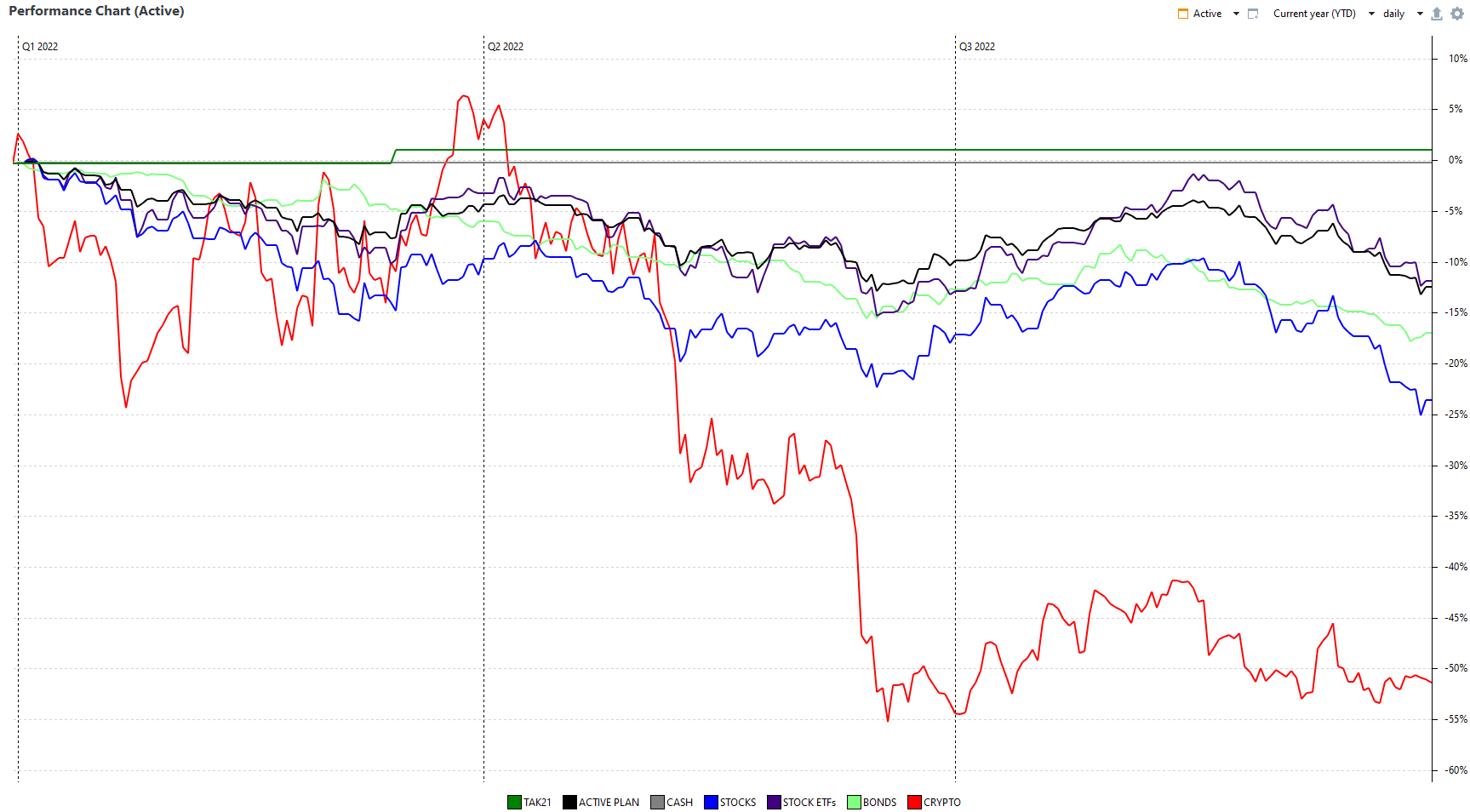

Ik zal de spits afbijten

YTD -12,16%

De gok op (logistiek) vastgoed is serieus verkeerd uitgedraaid, en de "brave huisvader" aandelen hebben ook niet voor de nodige stabilteit gezorgd Die term mag letterlijk de vuilbak in.

Die term mag letterlijk de vuilbak in.

Deze maand bovenop de maandelijkse IWDA nog wat Sofina & CSPX bijgekocht.

YTD -12,16%

De gok op (logistiek) vastgoed is serieus verkeerd uitgedraaid, en de "brave huisvader" aandelen hebben ook niet voor de nodige stabilteit gezorgd

Deze maand bovenop de maandelijkse IWDA nog wat Sofina & CSPX bijgekocht.

16%ACKB - BFIT - BREB - COFB - COLR - ONTEX - SOF - SOLB - SYENS - UNA - VGP - WDP - WKL

22%SWRD&IWDA - 17%IMIE - 11%CSPX - 4%EMIM

20%Bonds - 2%IEGA - 8%CASH Updated 01/01/2026

22%SWRD&IWDA - 17%IMIE - 11%CSPX - 4%EMIM

20%Bonds - 2%IEGA - 8%CASH Updated 01/01/2026

Re: Wat is uw YTD?

Stock ETFs: -13,06%

Pension (mix Tak-21 + Tak-23): -9,66%

Cash: +0,20%

Totaal: -7,39%

Pension (mix Tak-21 + Tak-23): -9,66%

Cash: +0,20%

Totaal: -7,39%

Port 1: IWDA (80%) - EMIM (10%) - IUSN (10%)

Port 2: SWRD (50%) - AVWS (25%) - AVWC(15%) - 5MVL (10%)

Port 2: SWRD (50%) - AVWS (25%) - AVWC(15%) - 5MVL (10%)

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: Wat is uw YTD?

Code: Selecteer alles

Total Cash M-Funds ETFs Stocks Other

YTD -9,75% 0,41% -13,67% -2,23% -23,65% 1,88%

Re: Wat is uw YTD?

-0,59% YTD , toch wel een groot stuk eraf tegenover vorige maand

Zoals verwacht underperformance tegenover de techindices, alleen ging de daling sneller dan verwacht

Maar ik zie het bijgevolg wel meer zitten voor de volgende maanden

Zoals verwacht underperformance tegenover de techindices, alleen ging de daling sneller dan verwacht

Maar ik zie het bijgevolg wel meer zitten voor de volgende maanden