De toepassing van de Bogleheads Investement Principles in Belgie

TIP

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Een academische kijk als hulp in de keuzes van de fondsen van de portfolio

De Bogleheads Principes van de vorige paginas (indexfonds, low cost, geen market timing) worden ondersteund door verschillende academische studies. Hieronder mijn interpretatie:

In de conclusies van “The Equal Importance of Asset Allocation and Active Management” lezen we.

Er worden dus een onderscheid gemaakt in 3 aspekten die het rendement van een fonds bepalen:ibbotson and al. 2010 schreef:About three-quarters of a typical fund’s variation in time-series returns comes from general market movement, with the remaining portion split roughly evenly between the specific asset allocation and active management.

1. De stijgingen en dalingen van de volledige markt

2a. De Asset Allocation die je kiest voor je portefeuille ( % stock - en daarin de geografische keuzes, de keuze tussen Large, mid, growth, en ook de keuze tussen value. belnd, grwoth en bij extentie ook de factor loading)

2b. Het aktieve management (keuze specifieke aandelen, markttiming, ... ) van de fondsbeheerders

Ook concludeerde de studie dat, voor kosten, alle aktieve fondsen samen hetzelfde resultaat hadden als de passieve fondsen. ttz: de aktieve fondsen die het goed deden samen met de aktieve fondsen die het slechter deden hadden globaal hetzelfde resultaat als de passieve fondsen.

Na kosten is de situatie anders omdat bij aktieve fondsen een deel van het resultaat verloren gaat aan kosten zullen zij als groep slechter doen dan de passieve fondsen die maar weinig kosten hebben. Na kosten zullen passieve fondsen dus beter doen dan de groep van aktieve fondsen.

We zien dit telkens kunnen zien als S&P zijn SPIVA (S&P Indices versus Active Funds ) scorecards publiceert. Op korte termijn is het resultaat van de actieve fondsen misschien nog kif-kif. Als de periode langer word het aantal actieve fondsen die zijn benchmark verslaagd jaar na jaar kleiner.

Code: Selecteer alles

Percentage of European Equity Funds (Euro denominated) Outperformed by Benchmarks

FUND CATEGORY | COMPARISON INDEX | ONE-YEAR THREE-YEAR FIVE-YEAR TEN-YEAR

Europe Equity | S&P Europe 350 | 46.59 59.21 73.26 85.44

Eurozone Eq | S&P Eurozone BMI | 73.70 77.41 87.54 88.01

Nordic Equity | S&P Nordic BMI | 73.17 50.00 63.16 65.71

Global Equity | S&P Global 1200 | 53.76 91.37 94.46 98.85

Emerging Markets | S&P/IFCI | 71.61 92.41 91.75 97.35

U.S. Equity | S&P 500 | 71.24 89.78 95.88 97.80

De keuzes die je als belegger hebt:

Als belegger moet je dus kiezen ben je tevreden met het resultaat van de markt van de assetklassen die je koos, of wil je proberen beter te doen door de juiste aktieve fondsen te kiezen die in de volgende periode beter zal doen dan zijn soortgenoten in de assetklasse. (Dit laatste betekend dat je soms zal moeten wisselen van fonds -- want dat kans dat hetzelfde fonds jaar na jaar beter doet is klein -- wat nog eens extra kosten met zich mee zal brengen).

Als je een passief fonds kiest zal je zeker beter doen dan het gemiddelde van je soortgenoten.

Als je een aktief fonds kiest heb je een kleine kans dat je beter doet dan het gemiddelde van je soortgenoten (en in dit geval misschien veel beter); en een grote kans dat je slechter doet (en in dit geval waarschijnlijk veel slechter).

Je profiel als belegger zal bepalen wat voor jou het beste is:

- Ben je eerder een gokker/speculeerder dan zijn aktieve fondsen misschien iets voor jou.

- Speel je liever eerder op veilig dan lijken passieve fondsen meer gepast.

Meer info uit de Ibbotson study

ibbotson and al. 2010 schreef:... First, by decomposing a portfolio’s total return into its three components—(1) the market return, (2) the asset allocation policy return in excess of the market return, and (3) the return from active portfolio management—we found that market return dominates the other two return components. Taken together, market return and asset allocation policy return in excess of market return dominate active portfolio management. This finding confirms the widely held belief that market return and asset allocation policy return in excess of market return are collectively the dominant determinant of total return variations, but it clarifies the contribution of each.

... Our results show that within a peer group, asset allocation policy return in excess of market return and active portfolio management are equally important. Critically,... the relative importance of both asset allocation policy return in excess of market return and active portfolio management is an empirical result that is highly dependent on the fund, the peer group, and the period being analyzed.

Ook de studie van Eugene Fama and Ken French’s “Luck versus Skill in the Cross-Section of Mutual Fund Returns,” (October 2010 issue of The Journal of Finance)

has found that only about 2% of actively managed funds are generating statistically significant alpha, less than we would expect to randomly find.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Een Aggressieve Modelportfeuille

Op andere plaatsen op dit forum schreef ik al over een paar modelportefeuilles:

- Een eenvoudige 60/40 Lazy Portefeuille in the thread opvolging-evolutie-van-model-lazy-portfolios, en

- Een defensieve lazy 50/50 portefeuille in the thread over het resultaat van de MK Mixerportfeuille

In deze en volgende posts een mogelijkheid voor een meer agressieve portefeuille.

Veronderstel een persoon/gezin van middelbare leeftijd die reeds een portefeuille van 100k hebben samengebracht.

Veronderstel dat 10k in pensioensparen zit en 10k in lange termijnsparen.

Veronderstel dat de persoon een redelijk agressief profiel heeft

Dit zou uitkomen op een portefeuille 75%/25% aandelen / stabiele beleggingen.

Als de persoon 40 jaar is zou dit dus "leeftijd-15" in "obligaties" zijn.

Voor zijn aandelenbeleggingen wenst deze belegger een wereldwijde spreiding en zo veel mogelijk de grootte van de markt(en) te volgen.

Zijn pensioensparen ( laten we Argenta Arpe veronderstellen) en zijn lange termijnsparen zijn moeilijk om te wisselen.

We moeten dus de andere beleggingen daarond aanpassen om de gewenste portefeuiille te krijgen.

Om dit op te bouwen kunnen we een portefeuille aanmaken op Morningstar.

Ineerste instantie kiezen we voor een "overzichtsportfeuille"

Het eerste fonds dat we invullen is: Argenta Pensioenspaarfonds - 10.000 Euro

Het langetermijnsparen kunnen we niet rechtstreeks inbrengen in M*. We moeten een nader fonds kiezen dat deze vast inkomsten belegging simuleert. We zouden cash kunnen kiezen, het fonds Carmignac Sécurité A EUR Acc - 10000 Euro lijkt ook goed overeen te komen met het profiel van het lange termijnsparen.

We willen naar 25% stabiele belegginen gaan. Ind e Xray kunnen we zien dat Arpe al ongeveer 3000 Euro aanbrengt, het LTS levert 10k Om dit deel van de portefeuille te vervolledigen voegen we nog 10000Euro - iShares € Aggregate Bond ETF EUR Dist EUR toe.

Voor het aandelengedeelte wensen we zowel geografisch als qua stijl een goede spreiding te krijgen.

Geografisch: ongeveer 55% USA, 30% groot Europa (met daarin zo'n 15% EURO), en een 15% groot Azie. Met hierin ook een 10% Emerging Markets

Voor het M* Style box wensen we het volgende te benaderen:

23 24 23

07 08 07

03 04 03

Arpe heeft ongeveer 70% aandelen: Redelijk gespreid van grootte en stijl, met een overweging naar Europa. 07 08 07

03 04 03

Er zijn verschillende mogelijkheden om de rest op te vullen. Een populaire, eenvoudige en goedkope manier is met

de volgende 3 fondsen.

- iShares Core MSCI EM IMI ETF USD Acc EUR (IWDA) - jaarijkse kosten Percentage 0,20%

- iShares Core MSCI World ETF USD Acc EUR (IEMI) - JKP 0,18%

- IShares MSCI world small cap (WSML) - JKP 0,25%

Volgens de MSCI methodoology is de EM 10% van de wereldmarkt en Small Cap 15%. omdat WSML ook midcaps bevat zullen we hier een iets hoger 5 nemen.

Na experimenteren lijkt hett volgende goed:

- IWDA - 50000 Euro - 50% van de volledige portefeuiile

- IEMI - 5000 Euro - 5%

- WSML - 15000 Euro - 15%

Nakijken in Xray geeft ons:

- 76% aandelen en de rest in Obligaties en Cash --- is binnen de grenzen wat we willen

- De geografische spreiding zit ook goed --- ze benaderd de wereldmarkt ook goed.

- De sectorsplit is evenzeer heel dicht bij de wereldmarkt, en de

- M* stijlbox is ook dicht genoeg bij het gewenste.

22 22 23

07 07 08

03 03 04

Wetende dat dit dag per dag zal evolueren zijn we tevreden met deze portefeuille.07 07 08

03 03 04

In de Xray prestatietab zien we:

Code: Selecteer alles

Statistieken

3 jaar 5 jaar

[b]Standaard dev 8,85 8,06

Gemiddelde 6,18 9,94

Sharpe Ratio 0,73 1,25[/b]

Alpha 2,11 1,80

Beta 0,79 0,80

R-kwadraat 0,98 0,97

Informe Ratio 0,47 -0,03

Tracking Error 2,62 2,37Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Middelbare leeftijd = 40 jaar

Goh, wat voel ik me ineens stokoud. ..

Tegen dat ik dan eindelijk met pensioen kan, ben ik dus meer dan hoogbejaard

Goh, wat voel ik me ineens stokoud. ..

Tegen dat ik dan eindelijk met pensioen kan, ben ik dus meer dan hoogbejaard

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Praktisch voorbeeld voor 2018

Voor zij die het intresseert dacht ik dat het nuttig kon zijn om eens een praktisch voorbeeld te tonen hoe een Boglehead belegger zijn portefeuille kan uitbreiden met nieuw geld.

Zij die het interesseert kunnen door het voorbeeld werken. De niet-geintresserden kunnen naar een andere thread gaan.

Voor deze simulatie zal ik de aggressieve modelportefeuille van hierboven gebruiken.

Startsituatie:

De belegger heeft zijn beleggingsplan gemaakt en zijn Asset allocatie gekozen zoals hierboven vermeld.

Veronderstel dat we 31/12/2017 zijn, met de volgende situatie van de portefeuille.

iShares Core MSCI World ETF USD Acc EUR (IWDA): 1.107 x 45,1800 = 50.014,26

Argenta Pensioenspaarfonds : 79 x 126,2900 = 9.976,91

iShares € Aggregate Bond ETF EUR Dist EUR (IEAG): 83 x 121,6400 = 10.096,12

SPDR® MSCI World Small Cap ETF (WDSC): 245 x 61,0844 = 14.965,68

Contant geld (dit is het Lange Termijn Sparen): 9.940,00

iShares Core MSCI EM IMI ETF USD Acc EUR (EMIM): 199 x 25,1100 = 4.996,89

Veronderstel dat de belegger hetvolgende in het plan staan heeft:

Elke maand beleggen we 500Euro van het gezinssalaris.

Ook van het dubbel vakantiegeld (mei), eindejaarspremie (dec) en eventuele bonussen (maart/april) beleggen we 1000.

De beleggingen zullen direct gebeuren en zullen gebruikt worden om de portefeuille op de gewenste Asset allocatie te houden.

Eventuele lumpsums zullen ook direct belegd worden volgens dezelfde methode zolang ze onze beleggingssituatie niet fundamenteel veranderen.

Het pensioensparen zal jaarlijks voor het volle bedrag volgestort worden.

Het lange termijnsparen zal jaarlijks voor het volle bedrag volgestort worden.

In totaal is er dus een geplande externe aangroei van 9000 Euro in 2018, waarvan er 2310 naar LTS en 960 naar het PSP zal gaan.

Ok laten we beginnen:

January:

Er komt 500 Euro van de salarissen en IEAG betaald zijn dividend. 0,6366 Euro x 82 aandelen is 52 Euro.

De aandelenmarkt gaat goed omhoog. De aandelen staan dus boven de gewenste 75%, volgens ons plan zullen we aan het stabiele gedeelte van de portefeuille.

- > we storten 552 euro aan de verzekeringsmaatschappij, die houdt 1% kosten en 2% tax af, 535 Euro gaat netto naar het LTS.

Februari:

Er komt 500 Euro van de salarissen.

De aandelenmarkt corrigeert. Het small-cap fonds is het verst onder zijn doelpercentage.

- > we kopen 8 stuks van WDSC aan de prijs van 59,46 Euro met 6,53Euro kosten en 0,12% taks - > een totaal van 483 Euro.

Er blijft 17 euro in kas-cash die we naar volgende maand meenemen.

Maart:

Er komt 500 Euro van de salarissen en 1000 euro van de Bonus.

De aandelen zijn verder blijven zakken. IWDA staat het laagst.

-- > we kopen iShares Core MSCI World ETF USD Acc EUR - 35 stuks op 25/03/2018 aan de prijs van 43,03 voor een totaal van 1.506,05 met kosten gaat er 1514 uit de cash

Er blijft 3 Euro in kas-cash.

April:

Er komt 500 Euro van de salarissen

De aandelen herpakken zich en zijn nu oververtegenwoordigd in de portefeuille.

- > we storten 503 euro aan de verzekeringsmaatschappij, die houdt 1% kosten en 2% tax af, 488 Euro gaat netto naar het LTS.

Kas-cash is 0 Euro

Mei:

Er komt 500 Euro van de salarissen en 1000 euro van het dubbel vakantiegeld.

De aandelen staan nog altijd hoger dan het stabiele gedeelte.

- > op 25/05 kopen we 12 deelbewijzen IEAG obligates aan voor 129,85 Euro met de kosten en taksen een totaal van 1458 Euro

in Kas-cash blijft er 42 euro

Juni:

Er komt 500 Euro van de salarissen

De aandelen bleven stijge, en zijn nog altijd hoger dan het stabiele gedeelte.

- > we storten 500 euro aan de verzekeringsmaatschappij, die houdt 1% kosten en 2% tax af, 525 Euro gaat netto naar het LTS.

Kas-cash is 0 Euro

Juli:

Er komt 500 Euro van de salarissen. IEAG betaald zijn halfjaarlijks dividend (ook deze keer weer ongevver 0,5%) 94 x 0,6243 = 559 Euro.

- > we storten 559 euro aan de verzekeringsmaatschappij, die houdt 1% kosten en 2% tax af, 542 Euro gaat netto naar het LTS.

Kas-cash is 0 Euro

Onderaan een beeld van de portefeuille op 9 augustus. Emerging Markets staat wat laag en we hebben ook nog niets gestort in het Pensioensparen. Volgens M*-Xray zitten we aan 75,5% aandelen. Ook de regionale verdeling, de sectorverdeling en de aandelenstijlen zitten goed.

Huidige Stand Portefeuille 110736

Intern Rendement 2018 (via XIRR) 5,05%

rekening houdend met de startportefeuille van 100000 en de volgende stortingen

25-01-18 Januari 500

25-02-18 Februari 500

25-03-18 Maart met Bonus 1500

25-04-18 April 500 -500

25-05-18 Mei met vakantiegeld 1500

25-06-18 Juni 500 -500

25-07-18 Juli 500 -500

Het is nu wachten op het salaris van de maand augustus.

Beeld van de portefeuille op 9 augustus:

Je hebt niet voldoende permissies om de bijlagen van dit bericht te bekijken.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Bedankt, dat heeft me wat meer inzicht gegeven in het opstellen en opvolgen van een gewenste allocatie! Een vraagje bij het volgende:

B7H4long schreef: ↑27 juli 2018, 21:09 Het langetermijnsparen kunnen we niet rechtstreeks inbrengen in M*. We moeten een nader fonds kiezen dat deze vast inkomsten belegging simuleert. We zouden cash kunnen kiezen, het fonds Carmignac Sécurité […] lijkt ook goed overeen te komen met het profiel van het lange termijnsparen.

Maakt de keuze voor cash of 't fonds enig verschil? Zijn er verschillende analyses waarvoor 't een dan wel 't ander beter uitkomt? Behandel je een groepsverzekering op dezelfde manier?

Re: De toepassing van de Bogleheads Investement Principles in Belgie

1- het is spijtig dat men op morningstar geen tak21 in een portefeuille kan inbrengen. Daarom moet men dit simuleren.

Het best zou zijn met een fonds m,et lange geschiedenis dat zeer stabiel is en jaarlijks een percentje of twee opbrengt.

In het verleden leek Carmignac Security en/of Court Terme zo'n fond, en kon je dit ook voor historische resultaten gebruiken. Recent hadden deze fondsen echter een daling.

"contant geld" is stabiel, maar het heeft geen intrest. in de M* portefeuille word dit ook niet goed weergegeven in grafieken en in de rendement statistieken.

Heeft er iemand een beter alternatief om in de M* portefeuilles in te brengen?

2- ivm bedrijfs-groepsverzekering-pensioen.

Ik beschouw deze geen deel van mijn beleggingsportefeuille omdat ik geen controle heb over hoe dit belegd word.

ik hou wel rekening met dit bedrag, en ook mijn verwacht pensioen, in het bepalen van mijn portefeuille en vooral de split aandelen/stabiele beleggingen. ze bepalen mee de "mogelijkheid", je "bereidheid" en je "behoefte" om risico te nemen

Zie ook hier en hier.

Het best zou zijn met een fonds m,et lange geschiedenis dat zeer stabiel is en jaarlijks een percentje of twee opbrengt.

In het verleden leek Carmignac Security en/of Court Terme zo'n fond, en kon je dit ook voor historische resultaten gebruiken. Recent hadden deze fondsen echter een daling.

"contant geld" is stabiel, maar het heeft geen intrest. in de M* portefeuille word dit ook niet goed weergegeven in grafieken en in de rendement statistieken.

Heeft er iemand een beter alternatief om in de M* portefeuilles in te brengen?

2- ivm bedrijfs-groepsverzekering-pensioen.

Ik beschouw deze geen deel van mijn beleggingsportefeuille omdat ik geen controle heb over hoe dit belegd word.

ik hou wel rekening met dit bedrag, en ook mijn verwacht pensioen, in het bepalen van mijn portefeuille en vooral de split aandelen/stabiele beleggingen. ze bepalen mee de "mogelijkheid", je "bereidheid" en je "behoefte" om risico te nemen

Zie ook hier en hier.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Is er een reden waarom je SPDR® MSCI World Small Cap ETF (WDSC) verkiest boven iShares MSCI World Small Cap UCITS ETF USD (Acc) (EUR) | IUSN?

Re: De toepassing van de Bogleheads Investement Principles in Belgie

iShares MSCI World Small Cap UCITS ETF USD IUSN of WSML bestaan nog maar heel kort.

WDSC en ZPRS bestaan al veel langer.

In principe zou er weinig verschil moeten zijn tussen deze fondsen.

In simulaties in M* gebruik ik zeker WDSC/ZPRS omdat ik dan een langere geschiedenis heb.

WDSC en ZPRS bestaan al veel langer.

In principe zou er weinig verschil moeten zijn tussen deze fondsen.

In simulaties in M* gebruik ik zeker WDSC/ZPRS omdat ik dan een langere geschiedenis heb.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Interessante topic! Heb de geschiedenis gelezen en ga hem zeker verder volgen. Bedankt voor alle nuttige info!

Heb onlangs ook deze gelezen: https://amzn.to/2MKE2OT

Wel nog deze bedenking / vraag.

Als je 100K hebt om te beleggen. Ga die dan in één keer beleggen (60% aandelen ETF en 40% obligaties ETF), om dan af te blijven, of ga je die gespreid beleggen?

Heb onlangs ook deze gelezen: https://amzn.to/2MKE2OT

Wel nog deze bedenking / vraag.

Als je 100K hebt om te beleggen. Ga die dan in één keer beleggen (60% aandelen ETF en 40% obligaties ETF), om dan af te blijven, of ga je die gespreid beleggen?

Re: De toepassing van de Bogleheads Investement Principles in Belgie

The Little Book of Common Sense Investing: The Only Way to Guarantee Your Fair Share of Stock Market Returns

van J. bogle is zeker een goed boek.

Ivm met je belegging.en de keuze om alles ineens te beleggen of gespreid.

- Alles ineens beleggen heeft de hoogste verwacht (maar niet gegarandeerd) rendement.

- Spreiden heeft een lager verwacht rendement, maar ook een lager mogelijk verlies.

Het is dus een keuze tussen een rekenkundige beter oplossing tov van een emotionele gemakkelijker situatie.

Er zijn studies die het spreiden over een jaar vergeleken met alles ineens te beleggen.

- in 2/3 van de gevallen had het ineens beleggen een hoger rendement. In 1/3 vd gevallen dus niet.

Hangt ook of hoeveel deze 100k is. Is dit je volledig fortuin of maar 1%?

Besef wel dat eens je alles belegd hebt in de een gespreide manier, de markt de volgende dag kan crashen.

Gespreid beleggen is gewoon een uitstellen van het risico.

De aandelenmarkt kan elk moment crashen. In de opbouw van je portefeuille moet je daar rekening mee houden.

Je moet beslissen hoeveel je kan verliezen. Als dit 30% is dan zou je een 60/40 portefeuille kunnen nemen.

Zie Principe 3 van de BH principes.

van J. bogle is zeker een goed boek.

Ivm met je belegging.en de keuze om alles ineens te beleggen of gespreid.

- Alles ineens beleggen heeft de hoogste verwacht (maar niet gegarandeerd) rendement.

- Spreiden heeft een lager verwacht rendement, maar ook een lager mogelijk verlies.

Het is dus een keuze tussen een rekenkundige beter oplossing tov van een emotionele gemakkelijker situatie.

Er zijn studies die het spreiden over een jaar vergeleken met alles ineens te beleggen.

- in 2/3 van de gevallen had het ineens beleggen een hoger rendement. In 1/3 vd gevallen dus niet.

Hangt ook of hoeveel deze 100k is. Is dit je volledig fortuin of maar 1%?

Besef wel dat eens je alles belegd hebt in de een gespreide manier, de markt de volgende dag kan crashen.

Gespreid beleggen is gewoon een uitstellen van het risico.

De aandelenmarkt kan elk moment crashen. In de opbouw van je portefeuille moet je daar rekening mee houden.

Je moet beslissen hoeveel je kan verliezen. Als dit 30% is dan zou je een 60/40 portefeuille kunnen nemen.

Zie Principe 3 van de BH principes.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

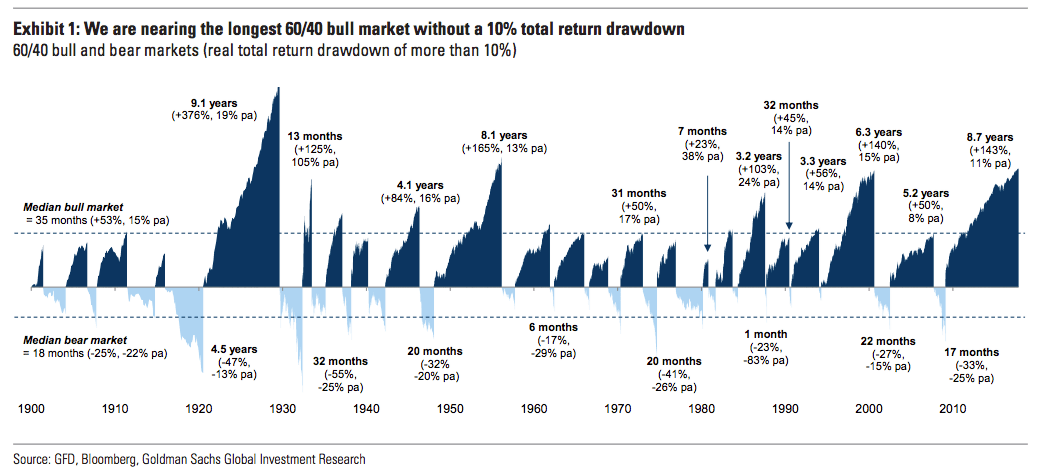

Ik kwam juist nog deze grafiek tegen op het ww.early-retirement.org forum.

uit deze BH thread die ook andere interessante grafieken heeft.

Een van de grafieken die mij het vertrouwen geeft dat een 60/40 portefeuille voor mij geschikt is.

uit deze BH thread die ook andere interessante grafieken heeft.

Een van de grafieken die mij het vertrouwen geeft dat een 60/40 portefeuille voor mij geschikt is.

Laatst gewijzigd door B7H4long op 14 augustus 2018, 14:47, 1 keer totaal gewijzigd.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Twee grafiek van de geografische spreiding van de aandelenmarkten.

uit https://finpage.blog - global-investment-portfolios-2018-update/ uit The Credit Suisse Global Investment Yearbook 2018

uit https://finpage.blog - global-investment-portfolios-2018-update/ uit The Credit Suisse Global Investment Yearbook 2018

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Beleggen jullie voor het stukje emerging markets in:

- IE00B0M63177 of;

- IE00BKM4GZZ66?

- IE00B0M63177 of;

- IE00BKM4GZZ66?

Re: De toepassing van de Bogleheads Investement Principles in Belgie

Laat me je helpen om het zelf te vinden :-)

Wat is het verschil tussen beide?

Kijk bvb op Morningstar.be. Vermeld hier de belangrijkste karakteristieken.

edit: de Apple is heel innovatief - De spelling checker van de Ipad is heel vernieuwend - ook in in nieuwe woorden: nepkots :-)

Wat is het verschil tussen beide?

Kijk bvb op Morningstar.be. Vermeld hier de belangrijkste karakteristieken.

edit: de Apple is heel innovatief - De spelling checker van de Ipad is heel vernieuwend - ook in in nieuwe woorden: nepkots :-)

Laatst gewijzigd door B7H4long op 14 augustus 2018, 22:59, 3 keer totaal gewijzigd.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.