Retailers VS Amazon.com

TIP

Re: Retailers VS Amazon.com

Ja man, dat kan tellen. Leek wel Nyrstar. Deze had ik nog niet bekeken.

Te weinig om een kapitaalsinjectie tegen te houden denk ik. OK, voorbeelden genoeg. Ik denk dat de orkaan Amazon goed zal zijn om dit soort onkruid te wieden. De goedjes blijven dan over.Macy's half. Hoge schulden, maar draait wel een positieve vrije kasstroom.

Dankzij onder Poldermol is mijn aandacht nu getrokken...Ik was specifiek naar Dillard's aan het lonken in deze sector. Omzet en winst staan onder druk, maar bedrijf draait wel nog een positieve vrije kasstroom, waarmee het zeer agressief eigen aandelen inkoopt. In 2009 nog 74m uitstaande aandelen, vandaag 29m. Bedrijf heeft ook zeer veel vastgoed in eigendom.

-

anonymous9

Re: Retailers VS Amazon.com

Dat is een lastige. Er zijn er maar bitter weinig die er mee te koop lopen dat hun vastgoed ondergewaardeerd is, en de meesten stoppen het goed weg in de rapportering (àls ze er al over rapporteren). Zo bevat het jaarrapport van Hornbach Baumarkt er GEEN verwijzing naar, maar wordt het wel 'terloops' aangehaald in het jaarrapport van HOrnbach Holding, de grootaandeelhouder.

Ge moet bijvoorbeeld eens zien waar PPHE Hotels hun fair value verstopte. Ergens compleet verwaarloosd, zonder enige extra uitleg, en enkel een tabelletje met 2 getallen en 1 kleine minieme voetnoot (zet maar uw bril op om het te lezen). http://otp.investis.com/clients/uk/park ... sid=777960 Het zijn de aandachtigen die het opmerken en ervan profiteren (PPHE Hotels ging +50% sinds augustus vorig jaar )

)

Ge moet bijvoorbeeld eens zien waar PPHE Hotels hun fair value verstopte. Ergens compleet verwaarloosd, zonder enige extra uitleg, en enkel een tabelletje met 2 getallen en 1 kleine minieme voetnoot (zet maar uw bril op om het te lezen). http://otp.investis.com/clients/uk/park ... sid=777960 Het zijn de aandachtigen die het opmerken en ervan profiteren (PPHE Hotels ging +50% sinds augustus vorig jaar

-

anonymous9

Re: Retailers VS Amazon.com

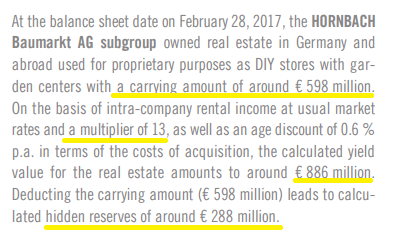

De Hornbach case: doorscrollen naar halverwege https://seekingalpha.com/article/409934 ... -valuation

En dit kan een ganse investment thesis omvergooien. Een bedrijf met 1 miljard beurswaarde dat voor 300M aan hidden assets op de balans heeft staan? Dag Jan. En dan is een multiplier van 13 nog conservatief. Als je een theoretical rental yield van 7.2% gebruikt (wat ook nog keihoog is, dat zul je wel met me eens zijn), kom je uit op 947M, en een onderwaardering van 350M EUR.

En dit kan een ganse investment thesis omvergooien. Een bedrijf met 1 miljard beurswaarde dat voor 300M aan hidden assets op de balans heeft staan? Dag Jan. En dan is een multiplier van 13 nog conservatief. Als je een theoretical rental yield van 7.2% gebruikt (wat ook nog keihoog is, dat zul je wel met me eens zijn), kom je uit op 947M, en een onderwaardering van 350M EUR.

Re: Retailers VS Amazon.com

In het geval van Dillard had ik hetvolgende gepost ivm hun vastgoed patrimonium:Inversor schreef: ↑25 september 2017, 19:32Zo ver had ik het nog niet bekeken (verbaast je niet zeker? :-) ) . In deze zijn de bedrijven met een patrimonium dus wel het onderzoeken waard tegenover deze die hun winkels op de passiefzijde plakken (Hibbett Sports verkocht bvb in 1996 zijn vastgoed in een sale & lease back operatie). Als je tips hebt om de originele aankoopprijs van dergelijk vastgoed te achterhalen (bvb gesteld dat de jaarverslagen niet meer online staan), zou ik dat enorm sympathiek vinden om deze te delenPoldermol schreef: ↑25 september 2017, 17:23 Bij sommigen maakt het echt veel uit. Doordat ze geen REITs zijn moeten ze vastgoed afschrijven, zoals alle andere 'normale' bedrijven. Wat betekent dat vastgoed dat miljàrden waard is, soms slechts voor enkele honderden miljoenen aan 'rest'waarde op de balans staat.

Twee voorbeelden komen direct naar boven; Hornbach Baumarkt geeft in het jaarverslag zelf toe dat er 'hidden value' zit in de real estate doordat ze die 'moeten' afschrijven. En toen PPHE Hotels vorig jaar op 711 pence stond, was de faire schattingswaarde van de eigendommen (de hotels in kwestie) 1700 pence per aandeel. En die schatting was uitgevoerd door de banken die de kredieten verstrekten, dus die zullen wel conservatief geweest zijn ook. http://www.comcap.media/market-trends/c ... rvaluation

Marktcap is 1,6 miljard...49 miljoen square feet @ $100 = 5 miljard dollar vastgoed waarde

Voor hoeveel het in de boeken staat weet ik niet, maar ik dacht dat het gewoon de aankoopprijs van indertijd was die ze aanhielden.

72% aandelen, 19% obligaties, 9% cash

-

anonymous9

Re: Retailers VS Amazon.com

Het vastgoed + equipment staat voor 1,7 miljard in de boeken (met een geaccumuleerde afschrijving van 2,6 miljard. Dus oorspronkelijk voor 4,3 miljard in de boeken).

Hoe kom je trouwens aan die 49M square foot? Omzet gedeeld door 'omzet/sq ft'? Ben je 100% zeker dat àlles in volle eigendom is? (ik spreek u niet tegen hé, gewoon dubbelchecken)

Edit, kijk voila, niet de volledige 49M is 'owned' he: ' At January 28, 2017 , we operated 293 stores in 29 states totaling approximately 49.2 million

square feet of which we owned approximately 44.1 million square feet'

Dus. 5 miljoen square feet kostte hen 25M in rental expenses (hierbij zat ook non-property rental). Dus pakt 20M aan rental expenses, geeft een rent van $4 per sq ft per jaar.

Afgaande op een rental yield van 6,5% kom je zo uit op een faire waarde van 61.5 per square foot. 100 lijkt me wat bij de haren gegrepen, want dit zou een rental yield van 4% betekenen. Not gonna happen. Je zou geen GVV kopen die maar een rental yield van 4% voor elkaar krijgt.

Dus, om dan uw berekening aan te passen: 44M SqFt aan $61.5/sq ft => $2.7B, en een onderwaardering van meer dan $1B op de balans

Hoe kom je trouwens aan die 49M square foot? Omzet gedeeld door 'omzet/sq ft'? Ben je 100% zeker dat àlles in volle eigendom is? (ik spreek u niet tegen hé, gewoon dubbelchecken)

Edit, kijk voila, niet de volledige 49M is 'owned' he: ' At January 28, 2017 , we operated 293 stores in 29 states totaling approximately 49.2 million

square feet of which we owned approximately 44.1 million square feet'

Dus. 5 miljoen square feet kostte hen 25M in rental expenses (hierbij zat ook non-property rental). Dus pakt 20M aan rental expenses, geeft een rent van $4 per sq ft per jaar.

Afgaande op een rental yield van 6,5% kom je zo uit op een faire waarde van 61.5 per square foot. 100 lijkt me wat bij de haren gegrepen, want dit zou een rental yield van 4% betekenen. Not gonna happen. Je zou geen GVV kopen die maar een rental yield van 4% voor elkaar krijgt.

Dus, om dan uw berekening aan te passen: 44M SqFt aan $61.5/sq ft => $2.7B, en een onderwaardering van meer dan $1B op de balans

Re: Retailers VS Amazon.com

Euhm ja mijn berekening was zeer snel maar niet zo grondig dus.

Uw getal zal er een pak dichter bij zijn

Uw getal zal er een pak dichter bij zijn

72% aandelen, 19% obligaties, 9% cash

-

anonymous9

Re: Retailers VS Amazon.com

Ja uw denkwijze en interpretatie was zeer correct, de waardering ietwat overdreven. Maar bon, met een miljardjehalf aan onderwaardering kunt ge ook wel leven zeker?  Uw punt blijft 200% geldig; het vastgoed van Dillard's staat aan forse ondergewaardeerde prijzen op de balans.

Uw punt blijft 200% geldig; het vastgoed van Dillard's staat aan forse ondergewaardeerde prijzen op de balans.

Re: Retailers VS Amazon.com

Dit zijn nu eens dingen waar een mens van bijleert, merci allemaal.

Re: Retailers VS Amazon.com

Thanks Poldermol. Ik heb zelf ook Dillard's in portefeuille. Enige waar ik aan denk is: hoe zeker is die waardering voor dat vastgoed? Deze berekening gaat uit van vaste prijzen de komende jaren. Indien er een paar grote retailers zouden verdwijnen, kan die waardering van het vastgoed (owv lagere huurprijzen) ook serieus in elkaar stuiken.Poldermol schreef: ↑25 september 2017, 20:01 Dus. 5 miljoen square feet kostte hen 25M in rental expenses (hierbij zat ook non-property rental). Dus pakt 20M aan rental expenses, geeft een rent van $4 per sq ft per jaar.

Afgaande op een rental yield van 6,5% kom je zo uit op een faire waarde van 61.5 per square foot. 100 lijkt me wat bij de haren gegrepen, want dit zou een rental yield van 4% betekenen. Not gonna happen. Je zou geen GVV kopen die maar een rental yield van 4% voor elkaar krijgt.

Dus, om dan uw berekening aan te passen: 44M SqFt aan $61.5/sq ft => $2.7B, en een onderwaardering van meer dan $1B op de balans

Ik heb dit bijvoorbeeld (in het klein) gezien in mijn thuisstad. Teveel winkelcentra voor een klein stadje. Het trok niet aan, een paar retailers verdwenen en een spookshopping bleef over. Waardering van het vastgoed was toen ineens zéér laag.

-

anonymous9

Re: Retailers VS Amazon.com

Dat klopt vollédig. Daarom dat ik ook een rental yield van 4% verwierp. Maar ge kunt ook zelf de berekening maken uiteraard. Aan een 10% rental yield is uw fair value 40/sq ft en is dat nog steeds 1,8 miljard dollar

Re: Retailers VS Amazon.com

OK, dus nog een bijkomend facet is dat deze retailers een asset play kunnen zijn door hun vastgoed.

Dat sommigen het niet gaan overleven, heeft jens_dev aangetoond, maar ik vraag me af wat de gezonde bedrijven gaan doen op lange termijn. Geen kat weet dat natuurlijk, maar zelfs bedrijven onder druk met een K/VKS van 5-7 mogen nog een afkalving van die kasstroom zien op korte/middellange termijn.

Ik vraag me ook af waarom dit per se allemaal moet crashen dit jaar. Het is toch geen nieuws dat Amazon.com die retailers wil opeten?

Dat sommigen het niet gaan overleven, heeft jens_dev aangetoond, maar ik vraag me af wat de gezonde bedrijven gaan doen op lange termijn. Geen kat weet dat natuurlijk, maar zelfs bedrijven onder druk met een K/VKS van 5-7 mogen nog een afkalving van die kasstroom zien op korte/middellange termijn.

Ik vraag me ook af waarom dit per se allemaal moet crashen dit jaar. Het is toch geen nieuws dat Amazon.com die retailers wil opeten?

Re: Retailers VS Amazon.com

Amazon gaat gewoon Kroger, Walmart en AHold overnemen ... Die Ubershop

Amazon maakt de omgekeerde beweging: Eerst online, dan fysiek ...

Re: Retailers VS Amazon.com

you must be kidding me:

Amazon aast nu op Carrefour - media

Amazon aast nu op Carrefour - media

Door: ABM Financial News.Internetreus nam eerder Whole Foods over.

(ABM FN-Dow Jones) Internetgigant Amazon.com zou op een overname van de Franse supermarktketen Carrefour azen. Dit meldde het Franse weekblad Valeurs Actuelles maandag.

Volgens managing partner Xavier d'Ornellas van Amplegest zou zo'n overname "zin hebben", meldde het magazine. Analisten rekenden voor dat de beurswaarde van Carrefour slechts 13 miljard euro is tegenover 394 miljard euro voor Amazon.

Amazon nam eerder dit jaar de Amerikaanse supermarktketen Whole Foods Market over voor 13,7 miljard dollar en voerde vervolgens in augustus massale prijsverlagingen door. Dat leidde tot een forse koersdaling voor bijvoorbeeld Ahold Delhaize, dat de meerderheid van zijn omzet uit de Verenigde Staten haalt.

Het aandeel Carrefour noteerde dinsdag in Parijs 2,8 procent hoger, terwijl Ahold Delhaize in Amsterdam 1,1 procent won.

Re: Retailers VS Amazon.com

Sluit wat aan bij mijn vorige post (die beetje over de top gaat uiteraard), het zou mij niet verbazen - indien Amazon echt iets wil gaan betekenen in retail is Whole Foods alleen niet voldoende, CEO heeft ook niet de gewoonte om langs de achterdeur binnen te komen. Zou retail geen relatief veilige keuze zijn om online te combineren met fysieke winkels, de marges zijn

dan wel laag maar de volumes groot, constant en voorspelbaar. Carrefour is er ook eentje waar Amazon direct zeer nuttig kan zijn (best wel wat non -food), tevens groot aantal locaties.

Re: Retailers VS Amazon.com

De beleggers geven Amazon de duw in de rug om tot overnames over te gaan net door de discrepantie in beurswaardering tussen Amazon en retailers zoals Carrefour.

72% aandelen, 19% obligaties, 9% cash