[Voorbeeld portefeuille 22-30] Overzicht

TIP

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: [Voorbeeld portefeuille 22-30] Overzicht

Dat percentage zal wel kloppen, met de manier waarop het berekend werd.lop schreef: ↑31 december 2021, 13:02En zoek eens wat er niet klopt aan dat percentage , 1 bank vooruit als je het weetignition schreef: ↑31 december 2021, 12:57

S&P500 haalde 12,36% samengesteld rendement sinds december 1978. Kan je hier checken: https://dqydj.com/sp-500-return-calculator/

Je punt is wellicht dat dit geen rekening houdt met belastingen en kosten als Belg.

Re: [Voorbeeld portefeuille 22-30] Overzicht

De berekening staat erbij kijk waar ze het rendement van 11% uithalen .

Er is op geen enkele wijze sprake van rendementen dat ze gebruiken voor de start van IWDA .

Waar zie jij dat ze rekening houden met historische data ?

Ik zie een berekening die rekening houd met de marktschommelingen en de rendementen sinds de opstart .

Wat zie ik niet

Ik lees en kopieer hier . https://finansjaal.nl/gemiddeld-rendement-etf/ bron

Is zelfde grafiek

MSCI All World

Van deze index is er data beschikbaar voor een langere periode, namelijk vanaf 1980. De twee grote recessies in deze periode, 2000 en 2008, zijn duidelijk zichtbaar.

Ondanks dit was het rendement van deze index 10,88% over de gehele periode (1980 tot en met 2020).

Het wordt interessant wanneer we kijken naar de laatste 20 jaar. Het rendement was jaarlijks slechts 4,68% in deze periode. Ondanks de grote stijgingen sinds 2010. Dit komt doordat deze periode net voor de crisis van 2000 begint. Bovendien valt de crisis van 2008 ook in deze periode.

Als we naar meer recentere periodes kijken (5 en 10 jaar) dan zijn de prestaties met 11,61% en 11,46% iets beter dan het gemiddelde op de lange termijn.

Het houd stand maar het is zeer nipt als je 4% terugtrekt verhoogd met de inflatie .

Ik zou zo niet kunnen leven ,

Als je nu 20 jaar geleden zou beginnen opnemen aan - 4% zou je al tekorten hebben als je de inflatie ook rekent .

Als de rendementen dalen de komende jaren zou het tekort nog oplopen en zit je op uw oude dag in de miserie versta dat goed . Alles is mooi op papier maar denk eens dat je nooit geen opslag meer zou krijgen , zelfs al ben je alle dagen thuis om meer geld te verdoen , en je ziet dat uw vermogen wegsmelt ! In de plaats van een goeie oude dag heb je een stressvolle oude dag

Re: [Voorbeeld portefeuille 22-30] Overzicht

De jaartallen, zoals hier reeds meermaals vermeld werd.lop schreef: ↑31 december 2021, 14:01De berekening staat erbij kijk waar ze het rendement van 11% uithalen .

Er is op geen enkele wijze sprake van rendementen dat ze gebruiken voor de start van IWDA .

Waar zie jij dat ze rekening houden met historische data ?

Ik zie een berekening die rekening houd met de marktschommelingen en de rendementen sinds de opstart .

Wat zie ik niet

Verder klopt je betoog wel. De prestaties tussen 2000 en 2020 waren inderdaad zo'n 4 tot 5% jaarlijks rendement. Of dit goed of slecht is gezien het feit er twee crisissen + coronacrisis in deze periode aanwezig waren, hangt af van je eigen interpretatie. Ik heb dezelfde oefening eens gedaan voor de S&P 500, en daarvan was het rendement 5 tot 6% jaarlijks over 2000-2020.

Ik deel wel de bezorgdheid dat de MSCI World Index ongeveer 13 jaar nodig had om terug op hetzelfde niveau te komen als in 1999-2000. Als minimale beleggingshorizon kan dit wel tellen. Dit is trouwens iets dat mijn voorbeeldportefeuille factorbeleggen historisch een stuk beter heeft gedaan.

Re: [Voorbeeld portefeuille 22-30] Overzicht

Aanmelden voor zondagavond aub. Ik denk niet dat er iemand ergens dit weekend een transactie kan uitvoeren.

Je hoeft niet alles direct te beleggen.

Wat we willen vermijden is beleggen met een teletijdmachine.

Het zou iets te makkelijk zijn om na de eerste beursdaling te starten, en dan te verwachten dat je met 100 kan starten;

of ook nog; na 1,5 jaar analyseren welke fondsen het best presteerden en dan te simuleren alsof de start op 1/1/22 was.

Andere websites doen dit wel. In deze oefening niet.

Wat denken jullie over het toelaten van late starters?

Om hen geen voordeel te geven zou ik voorstellen dat ze dan starten op de dag van hun aanmelden met een kapitaal dat het minimum is van 1/ ofwel 100k of 2/ ofwel 100k die belegd was op de beurs via IWDA

Laatst gewijzigd door B7H4long op 31 december 2021, 16:16, 1 keer totaal gewijzigd.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: [Voorbeeld portefeuille 22-30] Overzicht

Het probleem met echt late starters is dat die achteraf al weten welke strategie gewerkt heeft, en bijgevolg hun investeringen hieraan kunnen aanpassen. Om dit te vermijden zouden deze late starters inderdaad met een gemiddelde marktreturn moeten starten. Dit geldt natuurlijk niet voor zij die enkele dagen of weken later starten.

Re: [Voorbeeld portefeuille 22-30] Overzicht

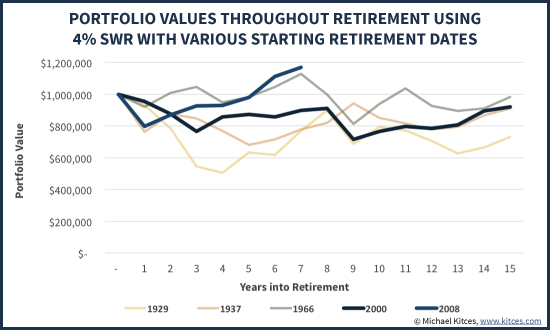

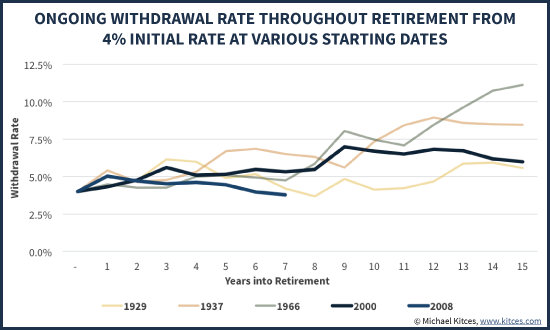

- De oorspronkelijk studie bepaalde de rate voor periodes van 30 jaar. Dus niet bruikbaar in geval van vervroegd pensioen.troglodytes schreef: ↑31 december 2021, 10:48 @stockzombie: Er is al heel wat gefundeerde kritiek gekomen op de beruchte 4% rule (Ben Felix bv). Ik denk dat de meesten vandaag overtuigd zijn dat je de kantjes er af loopt met 4%... Ik ben zelf een paar decennia vervroegd op 'pensioen' en gebruik zelf een 2% rule, wellicht iets té voorzichtig.

Daarenboven is men er vrij zeker van dat we het komende decennium niet de superprestaties halen van de voorbije decennia. Zelfs Vanguard-studies wijzen eerder op een return die amper de inflatie bijhoudt. Met een 4%-rule ga je je portefeuille opeten de komende jaren. De (Shiller)-PE's zijn vandaag gewoon té hoog. What goes up, must come down.

https://institutional.vanguard.com/VGAp ... pectations

- Je kan op het internet een reeks artikels vinden van mensen die in 2000 op pensioen gingen, met verschillende jaren van sterke dalingen. De 4% regel houdt nog stand voor hen.

https://www.kitces.com/blog/how-has-the ... al-crisis/

In het algemeen worden de artikelen van Kitces als refentie gezien voor al wat "pensioenuitgaven" betreft.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: [Voorbeeld portefeuille 22-30] Overzicht

Ik denk dat de meeste binnen België en EU naar een leanfire gaan. Die zijn niet zo bezig met de 4% regel.

Die willen vanaf een bepaalde leeftijd halftijds werken tot pensioenleeftijd, zonder finaciële gevolgen.

Of meer vrijheid hebben om bijvoorbeeld van de ene dag op de andere hun werk op te zeggen omdat ze de job of baas bui zijn. Ze moeten zich dan toch geen zorgen maken want ze kunnen toch een paar maanden tot zelfs jaren zonder een loon leven. Die vrijheid opzich lijkt mij al fantastisch.

Die willen vanaf een bepaalde leeftijd halftijds werken tot pensioenleeftijd, zonder finaciële gevolgen.

Of meer vrijheid hebben om bijvoorbeeld van de ene dag op de andere hun werk op te zeggen omdat ze de job of baas bui zijn. Ze moeten zich dan toch geen zorgen maken want ze kunnen toch een paar maanden tot zelfs jaren zonder een loon leven. Die vrijheid opzich lijkt mij al fantastisch.

Re: [Voorbeeld portefeuille 22-30] Overzicht

lop schreef: ↑31 december 2021, 11:27Waar zie jij dat IWDA 11% haalt op 43 jaarstockzombie schreef: ↑31 december 2021, 10:11 []

https://backtest.curvo.eu/portfolio/iwd ... %22%3A2%7D

Lump sum

IWDA, CAGR van 11% op 43j

[]

Weet niet waar jij dat haalt maar de S&P 500 is het best presterend en haalt maar 10,73% samengesteld rendement !

Met nadruk op samengesteld !

Dat zou betekenen dat IWDA de markt elk jaar verslaat met 4% .

Want IWDA is wereldwijd.

Het gemiddelde rendement is maar 7% op lange termijn .

Het staat toch letterlijk waar hij de getallen haalt. Gewoon lezen wat er staat.lop schreef: ↑31 december 2021, 12:32Meen je dat nu ?stockzombie schreef: ↑31 december 2021, 11:48

2e link: gewoon op duwen (yes you can)

Settings

Simulation period

From

1978

December

To

2021

November

Investment pattern

One-off amount

€

+ Add

Transaction fee

€

per transaction

Management fee

%

per year

Tax country

None

Take into account TER of funds?

Yes

CAGR = 11%

Die 7-8% is S&P500 de laatste eeuw (wat ook niet slecht is btw!)

Een backtest op IWDA die het rendement neemt van de laatste 10 jaar als leidraad ?

IWDA is op het best mogelijke moment gestart . Kijk eens hoe ze aan dit rendement komen ! Je kan blijkbaar 4% meer rendement halen dan wat het gemiddelde heeft gedaan op de zelfde tijdspanne

En op de site staat duidelijk te lezen dat ze de index nemen voor de periodes voor de start van de fonsden. Gewoon lezen voordat je reageert.

IWDA is bijna "de markt". Ik versta de opmerking niet dat IWDA de markt zou moeten verslaan met 4% om de bovenstaande resultaten te halen.

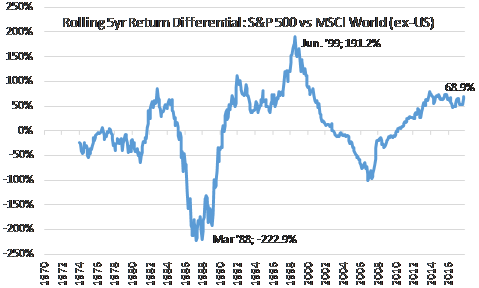

De US aandelenmarkt deed het echt niet goed zo'n 40-50 jaar geleden.

Ja de wereld buiten de US was beter dan de US.

Inderdaad.

Hieronder de groeichart voor MSCI world (in USD) sinds 1994.

- Price (zonder dividenden)

- Total Return (met dividenden)

- Net Return (met dividenden, rekening houdend met bronbelasting)

IWDA haalt een resultaat tussen total return en net return door gebruikmaking van voordelige belastingsverdragen. (bron Ycharts)

Je hebt niet voldoende permissies om de bijlagen van dit bericht te bekijken.

Passief lange-termijn belegger in breed-gediversifieerde indexfondsen, geïnspireerd door Bogleheads.org.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Ik geef geen advies, ik ben gewoon een internet amateur - > doe steeds je eigen onderzoek en berekeningen.

Re: [Voorbeeld portefeuille 22-30] Overzicht

In het algemeen eet je langzaam je vermogen op met de 4% afhankelijk wanneer je start natuurlijk .

Iemand die vandaag start zal pech hebben .

Alleen de particuliere beleggers kopen nog volop zonder kijken , iedereen spreekt over beleggen zijn allemaal tekenen dat je juist voorzichtig moet zijn .

De mensen leren niks uit het verleden en deze keer is dit weer duidelijk .

Alles gaat terug naar zijn fair vallue op termijn dit kan in 1 keer gebeuren met een crash maar ook door jaren een pover rendement .

Wat het gaat worden hangt in grote mate af van de centrale banken .

En vertrouw nooit op wat de ECB en FED zegt .

Kieskeurig zijn is de boodschap en niet meer betalen voor iets dan wat het waard is .

Didier Sornette waarschuwt ook maar die waarschuwt al sinds 2014

Al zou dat een van de wereld beste experts zijn qua risico beheer .

Experts als je de markt echt volgt kun je zien hoe ze de ene blunder na de andere doen

Tja alle experts zijn meestal mensen die moeten werken voor hun geld wat wil dat dan zeggen.

Denk dat dit alleen al alles zegt .

Iemand die vandaag start zal pech hebben .

Alleen de particuliere beleggers kopen nog volop zonder kijken , iedereen spreekt over beleggen zijn allemaal tekenen dat je juist voorzichtig moet zijn .

De mensen leren niks uit het verleden en deze keer is dit weer duidelijk .

Alles gaat terug naar zijn fair vallue op termijn dit kan in 1 keer gebeuren met een crash maar ook door jaren een pover rendement .

Wat het gaat worden hangt in grote mate af van de centrale banken .

En vertrouw nooit op wat de ECB en FED zegt .

Kieskeurig zijn is de boodschap en niet meer betalen voor iets dan wat het waard is .

Didier Sornette waarschuwt ook maar die waarschuwt al sinds 2014

Al zou dat een van de wereld beste experts zijn qua risico beheer .

Experts als je de markt echt volgt kun je zien hoe ze de ene blunder na de andere doen

Tja alle experts zijn meestal mensen die moeten werken voor hun geld wat wil dat dan zeggen.

Denk dat dit alleen al alles zegt .

Re: [Voorbeeld portefeuille 22-30] Overzicht

Wat weet ik daarmee nu meer ? Ik zie alleen een grafiek die vooral de laatste 10 jaar enorm is gestegen .B7H4long schreef: ↑31 december 2021, 17:00lop schreef: ↑31 december 2021, 11:27

Waar zie jij dat IWDA 11% haalt op 43 jaar

Weet niet waar jij dat haalt maar de S&P 500 is het best presterend en haalt maar 10,73% samengesteld rendement !

Met nadruk op samengesteld !

Dat zou betekenen dat IWDA de markt elk jaar verslaat met 4% .

Want IWDA is wereldwijd.

Het gemiddelde rendement is maar 7% op lange termijn .Het staat toch letterlijk waar hij de getallen haalt. Gewoon lezen wat er staat.lop schreef: ↑31 december 2021, 12:32

Meen je dat nu ?

Een backtest op IWDA die het rendement neemt van de laatste 10 jaar als leidraad ?

IWDA is op het best mogelijke moment gestart . Kijk eens hoe ze aan dit rendement komen ! Je kan blijkbaar 4% meer rendement halen dan wat het gemiddelde heeft gedaan op de zelfde tijdspanne

En op de site staat duidelijk te lezen dat ze de index nemen voor de periodes voor de start van de fonsden. Gewoon lezen voordat je reageert.

IWDA is bijna "de markt". Ik versta de opmerking niet dat IWDA de markt zou moeten verslaan met 4% om de bovenstaande resultaten te halen.

De US aandelenmarkt deed het echt niet goed zo'n 40-50 jaar geleden.

Ja de wereld buiten de US was beter dan de US.

Inderdaad.

Hieronder de groeichart voor MSCI world (in USD) sinds 1994.

- Price (zonder dividenden)

- Total Return (met dividenden)

- Net Return (met dividenden, rekening houdend met bronbelasting)

IWDA haalt een resultaat tussen total return en net return door gebruikmaking van voordelige belastingsverdragen. (bron Ycharts)

Ik zie een overgewaardeerde markt .

Ik zie een grafiek die een gemiddelde haalt van 5% en die nu tja vul het zelf in .

Ik zie als je de terug naar zijn normale waardering de komende jaren ofwel een pover rendement of wel een crash .

Versta niet dat jullie gewoonweg dit niet inzien . Kopen jullie maar verder zonder kijken .

Toen ik zei om te kopen luisterde er niemand en nu is het juist hetzelde .

Herinner je nog goed ?

Re: [Voorbeeld portefeuille 22-30] Overzicht

Ja lop, het weerkerende bekende patroon zeker.

Er moet een correctie komen maar die komt er maar niet. Mensen hun geduld raakt op en beginnen dan toch maar te beleggen want wat anders te doen met al dat opgespaarde corona geld?

Misschien dat de nieuwe lockdown in China volgende week roet in het eten zal gooien?

Re: [Voorbeeld portefeuille 22-30] Overzicht

Eerlijk gezegd kan dat mij allemaal vrij weinig schelen of die markt nu op, neer, horizontaal of salami gaat.

Mijn beleggingsthesis is dat de markt binnen 40 jaar hoger zal staan dan vandaag. Zonder je beleggingshorizon erbij te vermelden vind ik bovenstaande discussies nogal zinloos.

Mijn beleggingsthesis is dat de markt binnen 40 jaar hoger zal staan dan vandaag. Zonder je beleggingshorizon erbij te vermelden vind ik bovenstaande discussies nogal zinloos.

ETF-portefeuille: +37,87% sinds opstart in december '19.

Laatste update: 1/1/2024

Laatste update: 1/1/2024

Re: [Voorbeeld portefeuille 22-30] Overzicht

Lijkt me nog geen reden om morgen €100.000 in de markt te gooien en het risico te lopen er 20 of 30% van te verliezen. Kan binnen een jaar terug positief zijn maar het kan evengoed heel lang duren.

Collega van me ging met een berg cash naar KBC op een moment dat de beurzen torenhoog stonden en binnen de twee weken was al zijn geld belegd en een maand later kwam er een crash.

Re: [Voorbeeld portefeuille 22-30] Overzicht

Er is een voorbeeldportefeuille gemaakt die exact dat tracht na te gaan.

marktiming-buy-the-dip-t30754.html

Re: [Voorbeeld portefeuille 22-30] Overzicht

Waarom niet?ann01 schreef: ↑31 december 2021, 21:42Lijkt me nog geen reden om morgen €100.000 in de markt te gooien en het risico te lopen er 20 of 30% van te verliezen. Kan binnen een jaar terug positief zijn maar het kan evengoed heel lang duren.

Collega van me ging met een berg cash naar KBC op een moment dat de beurzen torenhoog stonden en binnen de twee weken was al zijn geld belegd en een maand later kwam er een crash.

Boeit me niet als die 100.000 een heel eind onder water staat, en pas na lang terug boven komt. Ik beleg enkel met geld dat ik niet nodig heb, en wat voor mij relevant is, is de koers op het einde van mijn beleggingshorizon.

Wat is het alternatief? Op een spaarboekje zetten, wachten op de crash die misschien nooit komt?

ETF-portefeuille: +37,87% sinds opstart in december '19.

Laatste update: 1/1/2024

Laatste update: 1/1/2024