GVV - Gereglementeerde Vastgoedvennootschap

TIP

Re: GVV - Gereglementeerde Vastgoedvennootschap

Vastgoed ondervindt nadelen van stijgende rente, maar kan anderzijds wel een hedge vormen tegen inflatie. Slimme vastgoedbedrijven hebben zich ook verzekerd tegen stijgende rente, bijvoorbeeld door obligaties af te sluiten. Wanneer iemand het woord "rente" uitspreekt dan komen vastgoedwaarden onder druk te staan. Duidelijk merkbaar de afgelopen dagen in zowat alles vastgoedsectoren. Maar op lange termijn speelt dat toch niet zo'n grote rol? Uiteindelijk kijkt men naar de winst en de rendabiliteit van het bedrijf.

"You need to buy the umbrella before it starts to rain."

Re: GVV - Gereglementeerde Vastgoedvennootschap

Het is dubbel,hé!

Stijgende rente wijst op inflatie.Die inflatie doet de waarde van het vastgoedpatrimonium stijgen. Doet ook de huurinkomsten stijgen (de huren worden duurder voor de klanten).

Maar de groei wordt duurder! Want lenen voor nieuwe projecten kost meer.Ook het upgraden en onderhoud wordt duurder

Daarom gaat mijn voorkeur naar gevestigde waarden.

Stijgende rente wijst op inflatie.Die inflatie doet de waarde van het vastgoedpatrimonium stijgen. Doet ook de huurinkomsten stijgen (de huren worden duurder voor de klanten).

Maar de groei wordt duurder! Want lenen voor nieuwe projecten kost meer.Ook het upgraden en onderhoud wordt duurder

Daarom gaat mijn voorkeur naar gevestigde waarden.

-

Afrodiziak

- Sr. Member

- Berichten: 381

- Lid geworden op: 28 mar 2012

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Correctie op de beurzen, onder impuls van inflatie en (verwachting) van stijgende rente. Wat te doen met vastgoedaandelen?

1. Fear & greed:

Het is typisch, zeer makkelijk (en menselijk) om pessimistisch te zijn bij dalende koersen. En om erg optimistisch te zijn bij stijgende koersen.

Moeilijker maar beter is de emotie te bannen en zo objectief mogelijk proberen te zijn.

2. “Rentestijging is slecht voor vastgoed”.

Het zit er zo bij velen gebetonneerd, maar de relatie is veel genuanceerder dan dat. Maak om te beginnen al het onderscheid tussen impact van rentestijging op het onderliggende bedrijf, en impact van rentestijging op het “papier” (de aandelen) van dat onderliggende bedrijf.

Besef dat de meeste vastgoedbedrijven zijn ingedekt tegen rentestijging of een significant deel van hun financiering hebben vastgeklikt aan lage rentevoeten en dat voor verscheidene jaren. Hoger te betalen interestlasten sijpelen dus pas met vertraging door in de resultatenrekening, terwijl door de hogere inflatie ze wél hogere huurinkomsten mogen verwachten (wegens koppeling vd huur aan de Consumer Price Index).

Ik ging er hier al eens eerder, uitgebreid, op in: gvv-gereglementeerde-vastgoedvennootsch ... ml#p524020

Maar zoals we al herhaaldelijk gezien hebben. Telkens de renteperikelen opsteken is er – minstens in eerste instantie – de reactie van beleggers om op de verkoopknop te drukken (net zoals ook in andere sectoren, maar dit ter zijde). Historisch (VS) waren er net zo goed periodes dat beursgenoteerd vastgoed het goed deed bij rentestijgingen, als dat er periodes van dalende koersen waren bij rentestijging.

En het is ook niet verrassend dat bij de sterkste presteerders van de voorbije jaren men iets sneller geneigd is winst veilig te stellen. En vastgoedaandelen die al afgestraft waren (retail, kantoren,…) worden minder/niet buitengekegeld. Ze zijn in het verleden immers al buitengekegeld

3. Verder: Ken jezelf als belegger.

“Iedereen” heeft de mond vol van beleggen voor LT en zijn/haar pensioen, diamond hands, … Grote woorden ... tot er een correctie plaatsvindt. Dan blijkt dat men graag belegt op LT, op voorwaarde dat koersen stijgen. Bij een correctie blijkt men opeens minder oog te hebben voor LT, en durft paniek al eens toe te slaan.

4. Risico

De invulling van het begrip “risico” is niet hetzelfde voor iedere belegger. Waar de ene hoge volatiliteit als een te mijden risico beschouwt, is dat voor een andere een opportuniteit. Ken jezelf als belegger en voel het risiconiveau aan waar je wakker van ligt of en waar je je slaap niet voor laat.

5. Winsten aftoppen

Voor de “gemiddelde” doe-het-zelf LT-belegger lijkt het me verstandig van bij sterk opgelopen koersen/waarderingen links en rechts eens wat winst te nemen. Werk eventueel met schijven. Zo heb je ten allen tijde een bepaalde cashvoorraad (munitie) beschikbaar. Door zo’n aanpak bekijk je correcties helemaal anders. Als mogelijke opportuniteiten.

6. "Rente stijgt, dus vastgoed is gevaarlijk, maar holdings zijn OK ?"

Besef ook, als je bevreesd bent voor de impact van stijgende rente op vastgoedaandelen, dat je dat net zo goed moet zijn met holdings/investeringsmaatschappijen. Vooral deze die sterk inzetten op private equity. Multiple expansion heeft daar de voorbije jaren sterk bijgedragen tot het realiseren van vette meerwaardes. En wat gerealiseerd is kan niemand hen meer afnemen. Goed gespeeld. De ongerealiseerde winsten daarentegen…

Besef dat ook daar de dalende/nul-rente een sterke driver was achter de multiple expansion die voor vette winsten zorgde. Maar net zoals bij vastgoed niet de ENIGE driver.

----------------------

Evolutie inflatie > renteverhoging

• De media staan er vol van, en bijgevolg hebben beleggers het over niets anders. Zowel in de VS als in Europa (ECB) moet de 1e verhoging er wel nog komen. We zullen wel zien.

Besef immers dat inflatie net een gewenst scenario is door "sommigen". Voldoende hoge inflatie (maar niet té hoge), met voldoende lage rente (om rentelasten betaalbaar te houden) is voor de vele landen met hoge staatsschuld een ideaal scenario.

• Ondanks de vele jaren aan bijdrukken van geld is de inflatiespurt er pas gekomen door bottlenecks die overal ontstonden na het heropenen van de economie nadat die omwille van COVID-19 enkele keren op slot ging. (verlaagde productiecapaciteit (omwille van het stopzetten vd economie) die bij heropstart niet kon voldoen aan de verhoogde vraag, waardoor bedrijven méér gingen bestellen dan ze nodig hadden om toch iets te krijgen want nog méér druk zette; transport- en logistiek die hopeloos knel zaten; druk om arbeidskrachten te vinden (soms zijn dat zelfs perverse neveneffecten van steunmaatregelen, zoals in de VS waar arbeiders hun laagbetaalde jobs massaal opzegden omdat de staatssteun hen meer opleverde om niets te doen) etc etc …

Dit soort van bottlenecks zal niet blijven duren. De ene zal sneller opgelost raken dan de andere. Sommige zullen hardnekkiger zijn. Maar er zijn nu al tekenen dat een aantal bottlenecks aan het oplossen zijn.

• On the flipside heb je nog altijd STRUCTURELE sterke deflatoire krachten zoals een vergrijzende bevolking en historisch hoge schuldniveaus. Dat wordt een potje armworstelen tussen inflatie en deflatie, waarvan ik denk …

• Mijn basisscenario is dat we geen hoog renteniveau aankunnen en dat rente in een historische context nog lange tijd laag zal blijven.

-------------------------

Cure & care > Orpéa > Impact op AED, COFB, CPINV

• Dat AED en COFB extra onder druk stonden is een rechtstreeks gevolg van de “Orpéa-affaire”.

• Los daarvan: zoals ik hier recentelijk op het forum ook had gemeld stonden deze idd vrij duur. Nu staat de waardering - historisch gezien - weer al wat redelijker. Weliswaar nog altijd niet goedkoop.

• Dat zulke aandelen niet spotgoedkoop noteren lijkt me ook normaal. De businesscase is niet volledig verdwenen (zie verder). Een groeibedrijf verdient een hogere waardering dan een bedrijf dat moeite moet doen om de winst louter op peil te houden, zonder vooruitzichten op beterschap. Da’s in “niet-vastgoed-sectoren” zo, dus waarom zou dat in vastgoed anders zijn.

Businesscase / groeidrivers achter zorgvastgoed:

• Vergrijzing: eigenlijk komt pas midden jaren 20, wanneer de eerste babyboomers 80 worden, die golf op gang.

• Consolidatie: zorgspelers (operatoren) die consolideren, en om dat te financieren vaak vastgoed afstoten.

• Overheidsfinanciering: in Europa wordt een significant deel van de kosten voor ouderenzorg gefinancierd vanuit de overheid.

Hoe erg is nu die Orpéa-affaire en wat zijn de mogelijke gevolgen?

(waarbij ik me beperkt tot financiële/strategische impact, uiteraard wens en verwacht ik dat onze ouderen in hun laatste maanden/jaren goede, menswaardige verzorging krijgen).

Wat is de potentiële impact op Orpéa en bij uitbreiding “alle” rusthuisoperatoren ?

• Light scenario: strenge controles, de horrorverhalen uit het boek blijken geïsoleerde gevallen te zijn en geen structureel beleid. Maatregelen worden opgelegd aan de operatoren om zich in regel te stellen. Eventueel beperkte boetes voor de operatoren. Impact op de verhuurders (AED, COFB,…) is miniem tot onbestaande.

• Medium scenario: het blijkt dat er zeer bewust werd ingezet op beperken van kwaliteit & service, met oog op maximaliseren van winstgevendheid. Overheden eisen terecht hogere kwaliteit, wat de facto leidt tot oa hogere personeelsuitgaven, wat de winstgevendheid vd operator aantast. Wat deze elders zal trachten te compenseren. Oa bij de verhuurder (voor zover de operator niet in een eigen pand zit, Orpéa heeft ook een eigen portefeuille aan panden). Heeft een zekere impact op de winstgevendheid van de verhuurders en op de waarde vd panden door een verlaging vh verwachte huurrendement.

• Heavy scenario: Opgelegde maatregelen zijn zo impacteren dat operatoren nog nauwelijks rendabel zijn. Zware kortingen vereist door verhuurders. Operatoren hebben geen middelen meer voor expansie, wat meteen ook een zware terugval is voor de groei vd verhuurders. Immers is expansie en consolidatie vd operatoren 1 vd groeidrivers in het zorgvastgoed-model. Maar niet de enige driver.

• Doemscenario: Omvallen van de operatoren. Er heeft niemand baat bij het laten omvallen vd operatoren. En waarbij de vraag dient gesteld te worden: als het allemaal waar blijkt te zijn, in welke mate is het een kwestie van 1 toxisch bedrijf? Of is het algemene regel en zijn alle operatoren in hetzelfde bedje ziek? In geval van een geïsoleerd geval (Orpéa) kan “de markt” nog verdeeld worden onder andere operatoren.

In elk geval: de soep wordt zelden zo heet gegeten als ze wordt opgediend.

---------------------------

Logistiek

• Werkelijk IEDEREEN die je uit de logistieke sector feedback of outlook hoort geven zegt hetzelfde: de vraag is groot. De vraag lijkt nog een ganse poos aan te houden.

• Tegelijkertijd zegt eveneens iedereen: het aanbod is klein. Sommige regio’s in Nederland hebben openlijk genoeg van almaar meer blokkendozen. Vrije ruimte is schaars, en “we” zijn er in Europa – eindelijk – selectiever over wat we met de schaarse ruimte willen doen en vooral niet willen. Wie over een grote landbank beschikt heeft spreekwoordelijk goud in handen, tot zolang de vraag standpunt. Maar zie punt 1: men ziet geen vertraging.

• Door het gebrek aan beschikbaar land (greenfields) zet men oa in brown- en greyfields, waardoor deze sites nieuw leven krijgen. Naar verstandig gebruik van ruimte kunnen we daar als maatschappij alleen maar blij mee zijn.

Alhoewel nog beperkt zet men sporadisch ook in op multi-level logistieke panden. Zo’n extra verdieping maakt had pand een stuk duurder om te bouwen, maar naar efficiënt gebruik van de eindige beschikbare m² is het goed om de verticale m² niet te vergeten.

En bestaande sites krijgen al wat vlugger een update (bvb om ze duurzamer te maken).

Kortom: beheerders van een bestaande portefeuille zien de waarde van hun portefeuille gesteund dankzij een natuurlijke beperking op nieuw aanbod. En zullen die bestaande portefeuille beter kunnen valoriseren.

• Alles samen zorgt de grote vraag en het relatief beperkte aanbod voor prijsdruk/huurdruk. De verhuurders (WDP, Montea,…) slagen er eindelijk in om bovenop de index huurverhogingen te realiseren.

• E-commerce is en blijft een belangrijke driver, en dat voor waarschijnlijk nog vele jaren. De penetratiegraad in Continentaal Europa is relatief laag vergeleken met regio’s die hierin voorlopen (VS, VK)

• …

Onderliggend draait de business dus op wieltjes, en dat naar inschatting nog minstens verscheidene jaren.

De aandelen van WDP, Montea,… Tja, die hadden wel al wat voorsprong genomen op die verwachte groei, dus goeie zaak dat er wat stoom vd ketel gaat.

Sowieso een voorkeur voor de spelers met standing portfolio + eigen ontwikkeling & landbank. Waarbij gezegd moet worden: bij bvb VGP en CTP is de landbank een stuk groter, zowel absoluut als relatief, dan bij WDP en Montea.

-------------------------------

Afsluitend & samenvattend:

wie hoopte op een antwoord als “je moet zeker verkopen” of “zeker houden” of “zeker kopen”…

Dit hangt van iedere belegger zijn of haar unieke en specifieke situatie af (risicoappetijt, beschikbare munitie, welke exposure aan welke segmenten,…).

In elk geval kan het geen kwaad om wat oog te hebben voor achterblijvers. Relatief gezien zijn die wat minder gevoelig voor deze correctie.

In deze "nieuwjaarsbrief" had ik alvast enkele achterblijvers/turnaround kandidaten (niet persé op korte termijn weliswaar) vermeld:

gvv-gereglementeerde-vastgoedvennootsch ... ml#p534887

1. Fear & greed:

Het is typisch, zeer makkelijk (en menselijk) om pessimistisch te zijn bij dalende koersen. En om erg optimistisch te zijn bij stijgende koersen.

Moeilijker maar beter is de emotie te bannen en zo objectief mogelijk proberen te zijn.

2. “Rentestijging is slecht voor vastgoed”.

Het zit er zo bij velen gebetonneerd, maar de relatie is veel genuanceerder dan dat. Maak om te beginnen al het onderscheid tussen impact van rentestijging op het onderliggende bedrijf, en impact van rentestijging op het “papier” (de aandelen) van dat onderliggende bedrijf.

Besef dat de meeste vastgoedbedrijven zijn ingedekt tegen rentestijging of een significant deel van hun financiering hebben vastgeklikt aan lage rentevoeten en dat voor verscheidene jaren. Hoger te betalen interestlasten sijpelen dus pas met vertraging door in de resultatenrekening, terwijl door de hogere inflatie ze wél hogere huurinkomsten mogen verwachten (wegens koppeling vd huur aan de Consumer Price Index).

Ik ging er hier al eens eerder, uitgebreid, op in: gvv-gereglementeerde-vastgoedvennootsch ... ml#p524020

Maar zoals we al herhaaldelijk gezien hebben. Telkens de renteperikelen opsteken is er – minstens in eerste instantie – de reactie van beleggers om op de verkoopknop te drukken (net zoals ook in andere sectoren, maar dit ter zijde). Historisch (VS) waren er net zo goed periodes dat beursgenoteerd vastgoed het goed deed bij rentestijgingen, als dat er periodes van dalende koersen waren bij rentestijging.

En het is ook niet verrassend dat bij de sterkste presteerders van de voorbije jaren men iets sneller geneigd is winst veilig te stellen. En vastgoedaandelen die al afgestraft waren (retail, kantoren,…) worden minder/niet buitengekegeld. Ze zijn in het verleden immers al buitengekegeld

3. Verder: Ken jezelf als belegger.

“Iedereen” heeft de mond vol van beleggen voor LT en zijn/haar pensioen, diamond hands, … Grote woorden ... tot er een correctie plaatsvindt. Dan blijkt dat men graag belegt op LT, op voorwaarde dat koersen stijgen. Bij een correctie blijkt men opeens minder oog te hebben voor LT, en durft paniek al eens toe te slaan.

4. Risico

De invulling van het begrip “risico” is niet hetzelfde voor iedere belegger. Waar de ene hoge volatiliteit als een te mijden risico beschouwt, is dat voor een andere een opportuniteit. Ken jezelf als belegger en voel het risiconiveau aan waar je wakker van ligt of en waar je je slaap niet voor laat.

5. Winsten aftoppen

Voor de “gemiddelde” doe-het-zelf LT-belegger lijkt het me verstandig van bij sterk opgelopen koersen/waarderingen links en rechts eens wat winst te nemen. Werk eventueel met schijven. Zo heb je ten allen tijde een bepaalde cashvoorraad (munitie) beschikbaar. Door zo’n aanpak bekijk je correcties helemaal anders. Als mogelijke opportuniteiten.

6. "Rente stijgt, dus vastgoed is gevaarlijk, maar holdings zijn OK ?"

Besef ook, als je bevreesd bent voor de impact van stijgende rente op vastgoedaandelen, dat je dat net zo goed moet zijn met holdings/investeringsmaatschappijen. Vooral deze die sterk inzetten op private equity. Multiple expansion heeft daar de voorbije jaren sterk bijgedragen tot het realiseren van vette meerwaardes. En wat gerealiseerd is kan niemand hen meer afnemen. Goed gespeeld. De ongerealiseerde winsten daarentegen…

Besef dat ook daar de dalende/nul-rente een sterke driver was achter de multiple expansion die voor vette winsten zorgde. Maar net zoals bij vastgoed niet de ENIGE driver.

----------------------

Evolutie inflatie > renteverhoging

• De media staan er vol van, en bijgevolg hebben beleggers het over niets anders. Zowel in de VS als in Europa (ECB) moet de 1e verhoging er wel nog komen. We zullen wel zien.

Besef immers dat inflatie net een gewenst scenario is door "sommigen". Voldoende hoge inflatie (maar niet té hoge), met voldoende lage rente (om rentelasten betaalbaar te houden) is voor de vele landen met hoge staatsschuld een ideaal scenario.

• Ondanks de vele jaren aan bijdrukken van geld is de inflatiespurt er pas gekomen door bottlenecks die overal ontstonden na het heropenen van de economie nadat die omwille van COVID-19 enkele keren op slot ging. (verlaagde productiecapaciteit (omwille van het stopzetten vd economie) die bij heropstart niet kon voldoen aan de verhoogde vraag, waardoor bedrijven méér gingen bestellen dan ze nodig hadden om toch iets te krijgen want nog méér druk zette; transport- en logistiek die hopeloos knel zaten; druk om arbeidskrachten te vinden (soms zijn dat zelfs perverse neveneffecten van steunmaatregelen, zoals in de VS waar arbeiders hun laagbetaalde jobs massaal opzegden omdat de staatssteun hen meer opleverde om niets te doen) etc etc …

Dit soort van bottlenecks zal niet blijven duren. De ene zal sneller opgelost raken dan de andere. Sommige zullen hardnekkiger zijn. Maar er zijn nu al tekenen dat een aantal bottlenecks aan het oplossen zijn.

• On the flipside heb je nog altijd STRUCTURELE sterke deflatoire krachten zoals een vergrijzende bevolking en historisch hoge schuldniveaus. Dat wordt een potje armworstelen tussen inflatie en deflatie, waarvan ik denk …

• Mijn basisscenario is dat we geen hoog renteniveau aankunnen en dat rente in een historische context nog lange tijd laag zal blijven.

-------------------------

Cure & care > Orpéa > Impact op AED, COFB, CPINV

• Dat AED en COFB extra onder druk stonden is een rechtstreeks gevolg van de “Orpéa-affaire”.

• Los daarvan: zoals ik hier recentelijk op het forum ook had gemeld stonden deze idd vrij duur. Nu staat de waardering - historisch gezien - weer al wat redelijker. Weliswaar nog altijd niet goedkoop.

• Dat zulke aandelen niet spotgoedkoop noteren lijkt me ook normaal. De businesscase is niet volledig verdwenen (zie verder). Een groeibedrijf verdient een hogere waardering dan een bedrijf dat moeite moet doen om de winst louter op peil te houden, zonder vooruitzichten op beterschap. Da’s in “niet-vastgoed-sectoren” zo, dus waarom zou dat in vastgoed anders zijn.

Businesscase / groeidrivers achter zorgvastgoed:

• Vergrijzing: eigenlijk komt pas midden jaren 20, wanneer de eerste babyboomers 80 worden, die golf op gang.

• Consolidatie: zorgspelers (operatoren) die consolideren, en om dat te financieren vaak vastgoed afstoten.

• Overheidsfinanciering: in Europa wordt een significant deel van de kosten voor ouderenzorg gefinancierd vanuit de overheid.

Hoe erg is nu die Orpéa-affaire en wat zijn de mogelijke gevolgen?

(waarbij ik me beperkt tot financiële/strategische impact, uiteraard wens en verwacht ik dat onze ouderen in hun laatste maanden/jaren goede, menswaardige verzorging krijgen).

Wat is de potentiële impact op Orpéa en bij uitbreiding “alle” rusthuisoperatoren ?

• Light scenario: strenge controles, de horrorverhalen uit het boek blijken geïsoleerde gevallen te zijn en geen structureel beleid. Maatregelen worden opgelegd aan de operatoren om zich in regel te stellen. Eventueel beperkte boetes voor de operatoren. Impact op de verhuurders (AED, COFB,…) is miniem tot onbestaande.

• Medium scenario: het blijkt dat er zeer bewust werd ingezet op beperken van kwaliteit & service, met oog op maximaliseren van winstgevendheid. Overheden eisen terecht hogere kwaliteit, wat de facto leidt tot oa hogere personeelsuitgaven, wat de winstgevendheid vd operator aantast. Wat deze elders zal trachten te compenseren. Oa bij de verhuurder (voor zover de operator niet in een eigen pand zit, Orpéa heeft ook een eigen portefeuille aan panden). Heeft een zekere impact op de winstgevendheid van de verhuurders en op de waarde vd panden door een verlaging vh verwachte huurrendement.

• Heavy scenario: Opgelegde maatregelen zijn zo impacteren dat operatoren nog nauwelijks rendabel zijn. Zware kortingen vereist door verhuurders. Operatoren hebben geen middelen meer voor expansie, wat meteen ook een zware terugval is voor de groei vd verhuurders. Immers is expansie en consolidatie vd operatoren 1 vd groeidrivers in het zorgvastgoed-model. Maar niet de enige driver.

• Doemscenario: Omvallen van de operatoren. Er heeft niemand baat bij het laten omvallen vd operatoren. En waarbij de vraag dient gesteld te worden: als het allemaal waar blijkt te zijn, in welke mate is het een kwestie van 1 toxisch bedrijf? Of is het algemene regel en zijn alle operatoren in hetzelfde bedje ziek? In geval van een geïsoleerd geval (Orpéa) kan “de markt” nog verdeeld worden onder andere operatoren.

In elk geval: de soep wordt zelden zo heet gegeten als ze wordt opgediend.

---------------------------

Logistiek

• Werkelijk IEDEREEN die je uit de logistieke sector feedback of outlook hoort geven zegt hetzelfde: de vraag is groot. De vraag lijkt nog een ganse poos aan te houden.

• Tegelijkertijd zegt eveneens iedereen: het aanbod is klein. Sommige regio’s in Nederland hebben openlijk genoeg van almaar meer blokkendozen. Vrije ruimte is schaars, en “we” zijn er in Europa – eindelijk – selectiever over wat we met de schaarse ruimte willen doen en vooral niet willen. Wie over een grote landbank beschikt heeft spreekwoordelijk goud in handen, tot zolang de vraag standpunt. Maar zie punt 1: men ziet geen vertraging.

• Door het gebrek aan beschikbaar land (greenfields) zet men oa in brown- en greyfields, waardoor deze sites nieuw leven krijgen. Naar verstandig gebruik van ruimte kunnen we daar als maatschappij alleen maar blij mee zijn.

Alhoewel nog beperkt zet men sporadisch ook in op multi-level logistieke panden. Zo’n extra verdieping maakt had pand een stuk duurder om te bouwen, maar naar efficiënt gebruik van de eindige beschikbare m² is het goed om de verticale m² niet te vergeten.

En bestaande sites krijgen al wat vlugger een update (bvb om ze duurzamer te maken).

Kortom: beheerders van een bestaande portefeuille zien de waarde van hun portefeuille gesteund dankzij een natuurlijke beperking op nieuw aanbod. En zullen die bestaande portefeuille beter kunnen valoriseren.

• Alles samen zorgt de grote vraag en het relatief beperkte aanbod voor prijsdruk/huurdruk. De verhuurders (WDP, Montea,…) slagen er eindelijk in om bovenop de index huurverhogingen te realiseren.

• E-commerce is en blijft een belangrijke driver, en dat voor waarschijnlijk nog vele jaren. De penetratiegraad in Continentaal Europa is relatief laag vergeleken met regio’s die hierin voorlopen (VS, VK)

• …

Onderliggend draait de business dus op wieltjes, en dat naar inschatting nog minstens verscheidene jaren.

De aandelen van WDP, Montea,… Tja, die hadden wel al wat voorsprong genomen op die verwachte groei, dus goeie zaak dat er wat stoom vd ketel gaat.

Sowieso een voorkeur voor de spelers met standing portfolio + eigen ontwikkeling & landbank. Waarbij gezegd moet worden: bij bvb VGP en CTP is de landbank een stuk groter, zowel absoluut als relatief, dan bij WDP en Montea.

-------------------------------

Afsluitend & samenvattend:

wie hoopte op een antwoord als “je moet zeker verkopen” of “zeker houden” of “zeker kopen”…

Dit hangt van iedere belegger zijn of haar unieke en specifieke situatie af (risicoappetijt, beschikbare munitie, welke exposure aan welke segmenten,…).

In elk geval kan het geen kwaad om wat oog te hebben voor achterblijvers. Relatief gezien zijn die wat minder gevoelig voor deze correctie.

In deze "nieuwjaarsbrief" had ik alvast enkele achterblijvers/turnaround kandidaten (niet persé op korte termijn weliswaar) vermeld:

gvv-gereglementeerde-vastgoedvennootsch ... ml#p534887

https://twitter.com/orakelvanoilsjt

Re: GVV - Gereglementeerde Vastgoedvennootschap

Bedankt, Afrodiziak, interessant en nuttig.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Maar wanneer nieuwe projecten duurder worden, dus lagere rendabiliteit, stijgt de waarde van bestaand vastgoed in portfefeuille, net zoals een dalende rendabiliteit van nieuwe obligaties de waarde van bestaande obligaties doet stijgen.Divi schreef: ↑6 februari 2022, 11:34 Het is dubbel,hé!

Stijgende rente wijst op inflatie.Die inflatie doet de waarde van het vastgoedpatrimonium stijgen. Doet ook de huurinkomsten stijgen (de huren worden duurder voor de klanten).

Maar de groei wordt duurder! Want lenen voor nieuwe projecten kost meer.Ook het upgraden en onderhoud wordt duurder

"You need to buy the umbrella before it starts to rain."

Re: GVV - Gereglementeerde Vastgoedvennootschap

Er wordt inderdaad nogal vaak geredeneerd in simpele 'vuistregeltjes'.Afrodiziak schreef: ↑6 februari 2022, 22:29 2. “Rentestijging is slecht voor vastgoed”.

Het zit er zo bij velen gebetonneerd, maar de relatie is veel genuanceerder dan dat.

Bedankt om deze nuance te brengen, Afrodiziak!

BTW: ik heb ook enkele GVV's, en ik ga helemaal niets doen. Gewoon bijhouden.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Top info Afro

Zoals elk jaar ga ik zeker nog wat WDP en Montea inslaan.

Laat de koers nog maar wat zakken, dan krijgen we wat meer keuzedividendjes

Zoals elk jaar ga ik zeker nog wat WDP en Montea inslaan.

Laat de koers nog maar wat zakken, dan krijgen we wat meer keuzedividendjes

Re: GVV - Gereglementeerde Vastgoedvennootschap

Bedankt voor de duidelijke analyse Afro!

Re: GVV - Gereglementeerde Vastgoedvennootschap

Sommige vastgoedwaarden zitten aan corona-waarderingen, een Befimmo zit zelfs op een all time low. Je zou kunnen stellen dat die reactie overdreven is en dat je nu aan een aantrekkelijke prijs kunt (bij)kopen, maar in een bedrijf stappen dat op meer dan 20 jaar een koersverlies van 50% laat optekenen... je moet het maar durven.

"You need to buy the umbrella before it starts to rain."

Re: GVV - Gereglementeerde Vastgoedvennootschap

Heel interessante post. Ik heb zelf wat AED/COFB/CPINV en ga het maar wat aankijken denk ik. Logistiek met WDP en studenten met XIOR zou ik eventueel nog durven uitbreiden.

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

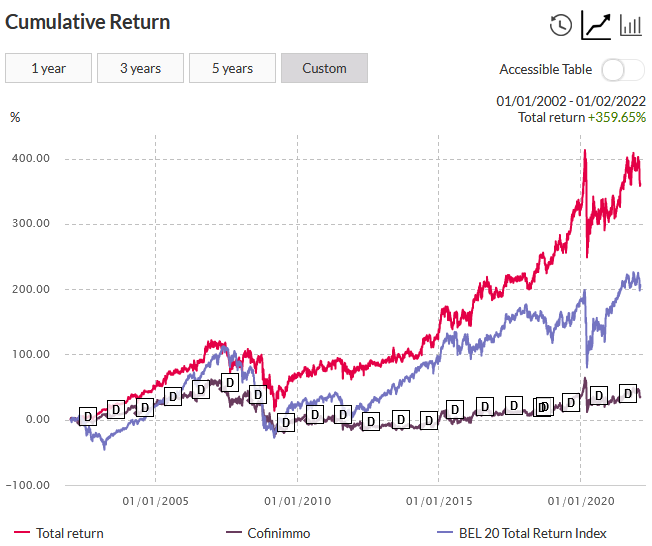

Dat is dan ook enkel de koers ...

Edit: voorbeeld Cofinimmo (dank voor spotting Gudrun)

Edit: nu weet ik niet of die total return netto of bruto is, maar "you got the picture" ...

https://www.cofinimmo.com/investeerders ... erekening/

Laatst gewijzigd door EarthNvstr1 op 7 februari 2022, 11:42, 2 keer totaal gewijzigd.

Re: GVV - Gereglementeerde Vastgoedvennootschap

Hulde aan Afrodiziak voor zijn altijd nuttige bijdragen op dit forum.

Ondertussen toch wel een overdreven afstraffing voor Cofinimmo en Aedificia lijkt me.

Ondertussen toch wel een overdreven afstraffing voor Cofinimmo en Aedificia lijkt me.

Etf's (33%) + holdings (36%) + vastgoed (11%) + dividend/groeiwaarden (20%) (zie profiel)

Re: GVV - Gereglementeerde Vastgoedvennootschap

stijgende rente => koersdaling => dividend yield hoger

aangezien ik (onder andere) voor dividend in vastgoed zit, koop ik wat HOMI en CPINV bij

in afwachting dat ze groeien op LT rustig dividenden opstrijken...

aangezien ik (onder andere) voor dividend in vastgoed zit, koop ik wat HOMI en CPINV bij

in afwachting dat ze groeien op LT rustig dividenden opstrijken...

Re: GVV - Gereglementeerde Vastgoedvennootschap

Het voorbeeld dat je geeft is van cofinimmo, niet befimmo. Cofinimmo staat wel degelijk positief.EarthNvstr1 schreef: ↑7 februari 2022, 10:56

Dat is dan ook enkel de koers ...

Edit: nu weet ik niet of die total return netto of bruto is, maar "you got the picture" ...

https://www.cofinimmo.com/investeerders ... erekening/

De BEL-20 vind ik overigens geen goeie referentie. Wie in een tracker belegt doet dat beter over een veel bredere index.

"You need to buy the umbrella before it starts to rain."

-

EarthNvstr1

- VIP member

- Berichten: 7525

- Lid geworden op: 13 dec 2020

- Contacteer:

Re: GVV - Gereglementeerde Vastgoedvennootschap

Oei, idd. vergissing

Anyway ... de koers is dus niet het enige ...

De BEL-20 is geen tracker maar een index. Verder mag je gerust vgl. met eender wat dat jij relevant vindt.

Enkel een koers grafiek van een uitkerend aandeel vergelijken met een koersgrafiek van een accumulerende tracker heeft n.m.i. echter weinig zin.